近日,国内新能源汽车市场再传佳音,赛力斯(股票代码:601127)公布了其2024年度财务报告,数据显示该公司实现了历史性的盈利转折。

报告指出,赛力斯在2024年内共售出新能源汽车42.69万辆,同比激增182.84%,毛利率也攀升至26.21%。总营收达到惊人的1451.76亿元,同比增长305.04%;净利润更是从2023年的亏损24.5亿元转变为盈利59.46亿元,成功实现扭亏为盈。这一系列成绩,不仅标志着赛力斯首次步入盈利轨道,也使其跻身全球盈利的新能源车企之列,与特斯拉、比亚迪、理想并肩。

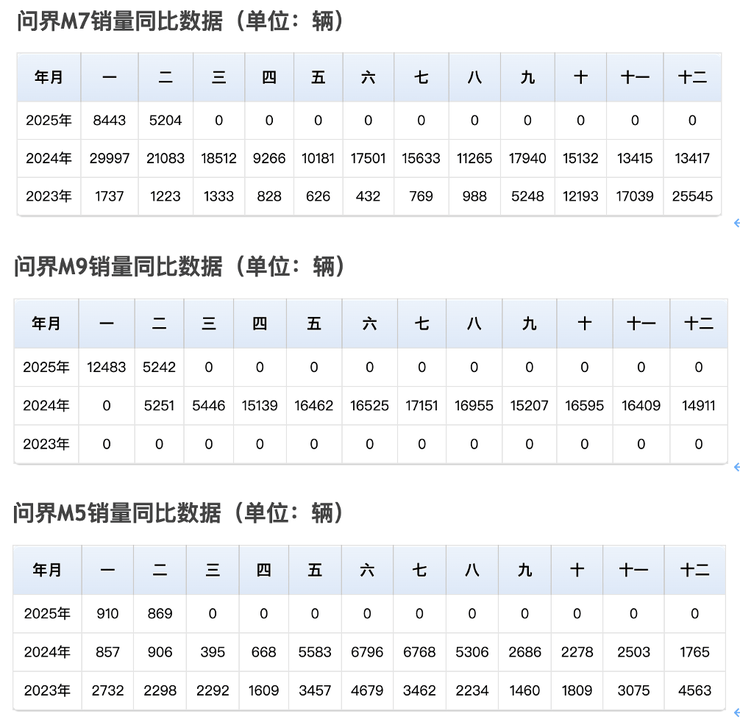

在具体车型方面,问界M7成为销量冠军,全年销售19.33万辆,问界M9和M5分别以15.61万辆和3.65万辆紧随其后。问界系列车型的热销,无疑是推动赛力斯业绩飙升的关键因素。

赛力斯的这份成绩单,无疑在市场上引发了广泛关注和乐观预期。多家证券机构预测,赛力斯有望在2025年继续高歌猛进,净利润或突破100亿元大关,新能源汽车销量也将达到60至70万辆,净利润区间预计为99至150亿元。受此影响,赛力斯的市值已突破2000亿元大关,估值区间更是飙升至2300亿至4000亿元。

然而,赛力斯的高增长预期并非没有争议。分析师胡阳指出,自2024年底以来,资本市场普遍认为赛力斯的股价已接近峰值。赛力斯的估值逻辑主要基于其与华为的深度合作,华为的技术支持和渠道资源为赛力斯提供了强大的助力。问界系列车型的热销,正是这一合作模式的直接体现。

但值得注意的是,赛力斯的独家优势似乎正在逐渐稀释。从问界三大车型的月销量走势来看,下滑趋势已初现端倪。以问界M7为例,该车型在2024年9月达到销量巅峰后,便开始逐月下滑。问界M9和M5也分别自2024年11月和7月起出现销量下滑。

过去,华为将赛力斯视为“亲儿子”,倾注了大量优质资源。华为的ICT技术赋能,使问界车型的智能化体验在行业内遥遥领先,品牌溢价能力也超越了多数传统车企。然而,随着华为在智能汽车领域的布局逐步扩大,赛力斯在华为版图中的地位也开始受到冲击。据经销商反馈,华为内部已开始对四个“界”品牌的权重进行调整,赛力斯不再享有过去的优待。

华为对门店的管控也在加强。华为对销量不佳且人员冗余的门店进行了试点调整,从“代理制”逐步过渡到“托管制”,以降低经销商的运营压力。然而,从实际效果来看,这一调整并未显著减轻经销商的负担。许多经销商表示,华为对带车门店的面积要求大幅提升,带来了巨大的成本压力。

面对这一系列挑战,赛力斯并未坐以待毙。自2024年8月起,赛力斯与华为签署了投资引望协议,向深圳引望智能技术有限公司注入115亿元资金,持股比例锁定在10%。这一举措被视为赛力斯与华为合作进入“2.0时代”的标志。随后,赛力斯宣布了赴港上市的计划,并拟为其控股子公司赛力斯汽车增资扩股,引入战略投资者。这一系列动作表明,赛力斯正在积极寻找新的增长点,以应对未来的市场挑战。

在产品研发方面,赛力斯也继续加大投入。2024年,赛力斯的研发投入高达70.53亿元,同比增长58.9%;研发人员数量也增长至6201人,同比增长25.15%。赛力斯还推出了“官方置换+官翻二手车”闭环模式,以加速老车主换购新车,并回收车辆进行原厂翻新后再次出售。这一举措不仅有助于提升品牌忠诚度,还能有效降低新车销售成本。

在产品线上,赛力斯也在不断丰富和完善。2025年3月,赛力斯推出了M5(问界新M5 Ultra)和M9(问界M9 2025款)两款改款车,以及全新车型问界M8。问界M8定位为中大型SUV,旨在填补问界M7和M9之间的市场空白。目前,问界M8在预售阶段已取得超过7万的订单量,但能否真正扛起销量重担,还需市场进一步验证。