新能源环卫车市场正经历着前所未有的变革,其渗透率在过去五年中逐步攀升,尽管在2025年的前两个月尚未达到14%,但与2024年同期相比,已实现了5.07个百分点的显著增长。

环卫车的工作领域广泛,涵盖路面清扫、垃圾收集、管道维护等多个方面。每一类作业场景都对环卫车提出了特定的功能需求,导致车辆装备差异巨大,增加了底盘与上部装置协同设计的难度。例如,洗扫车的高效作业依赖于吸盘、水路和电池布局的精确协调,任何一个细节的失误都可能影响整体性能。

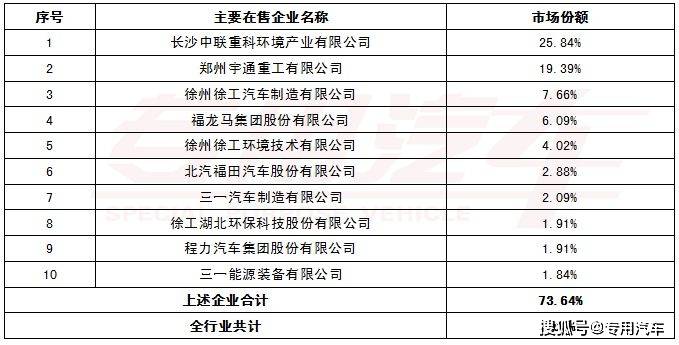

面对这一技术挑战,行业内的领先企业采取了不同的策略。一些实力雄厚的公司推行“底盘-上部装置”一体化解决方案,紧握技术主导权;另一些则与主机厂合作,共同开发新技术;还有一些企业与专注于新能源环卫车底盘设计的公司携手,共同开拓新能源市场。然而,在140多家销售新能源环卫车的企业中,绝大部分处于行业尾部,TOP10的企业占据了超过70%的市场份额。这些头部企业拥有规模经济和充足的研发资金,而中小企业则面临成本、技术和人才的限制,难以在市场中立足。

新能源环卫车的市场渗透呈现出“高频场景先行,低频场景滞后”的特点。洗扫车等高频使用的车辆对成本和环保性的要求更为迫切,因此新能源渗透率较高,达到44.85%。而吸污车等低频使用的车辆,由于作业地点固定,对新能源优势的感受不明显,渗透率不足1%。购置成本高、续航里程焦虑、充电桩分布不均等问题也制约了新能源环卫车的推广。

尽管面临诸多挑战,新能源环卫车市场仍展现出巨大的潜力。随着环保政策的加强、技术研发的深入和市场需求的增长,新能源环卫车正迎来发展的关键时期。不同企业正通过技术创新和模式探索,试图打破现有的技术壁垒和市场格局。