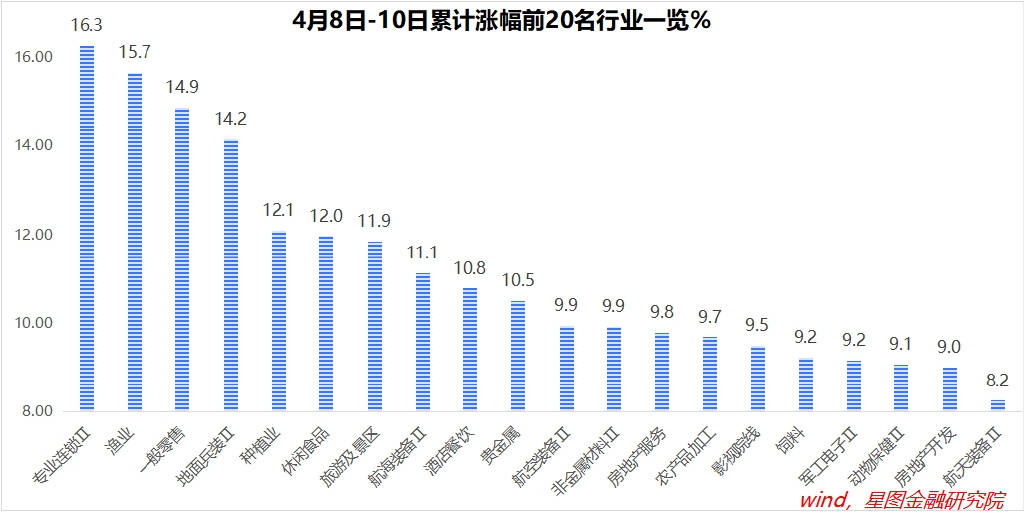

近期,市场数据显示,从4月8日至10日,二级行业中的表现尤为抢眼的是农林牧渔和国防军工两大板块。在这两个领域中,有10个行业跻身累计涨幅前20名,包括渔业、地面兵装、种植业等,它们的涨幅均超过了8%,其中渔业更是高达15.66%。

农林牧渔板块的强势表现主要得益于关税反制措施下的国产替代效应和产品涨价效应。中美之间的经贸摩擦,特别是农产品领域的争端,对美国农产品输华造成了显著影响。据相关白皮书数据,中国是美国多种农产品的重要出口市场,如大豆、棉花等。随着中美关税争端的升级,美国农产品输华成本大幅增加,导致国内相关农产品供需缺口短期难以填补,从而催生了投资机会。

具体来看,种业和粮食种植板块率先受益。粮食安全的核心在于自主可控,而我国部分农产品如大豆、玉米等对外依存度较高。因此,加强种业技术攻关和良种推广成为保障粮食安全的关键。同时,进口成本上升也提振了国内农产品价格预期,使得种业企业和种植端均迎来业绩增长的机会。

农产品加工板块也迎来了结构性机会。加工企业可以通过存货减值冲回、低价原料储备以及产品涨价等方式增厚利润。同时,禽肉产业链也值得关注,特别是白羽肉鸡企业有望填补供应缺口,实现量价双升。

从估值角度看,农林牧渔板块当前仍处于历史低位,具有较高的安全边际。子板块中,农产品加工、生猪养殖、肉鸡养殖及动物保健的估值分位数均较低,未来在政策催化和市场情绪回暖的推动下,估值有望持续修复。

另一方面,国防军工板块近期也表现出色。其投资逻辑可以从多个维度展开。首先,军工行业正处于景气大周期中,收入增速触底反弹,新质生产力如无人装备、军事智能化等成为增长亮点。同时,民机和深海开发等军民融合领域的扩容也为行业带来了新的增长点。

从估值角度看,国防军工板块当前也处于较低水平。特别是航天装备、地面兵装、军工电子等板块,市净率分位均较低,具有较大的回升空间。近日,中船防务发布的业绩预告也佐证了行业基本面的修复预期,成为板块行情的重要催化剂。

逆全球化背景下,军贸逻辑也持续升温。我国军工产业链自主可控能力强,且性能接近或超越国际先进水平,有望重塑全球军贸版图。随着地缘冲突的加剧,各国对安全领域的投入有望进入新一轮扩张周期,为我国军工行业开辟第二增长曲线。

最后,军工板块还受益于自主可控与避险逻辑、行业景气回升与新质领域突破以及国防现代化与全球军贸扩张等多重因素的推动。因此,其行情持续性值得期待。