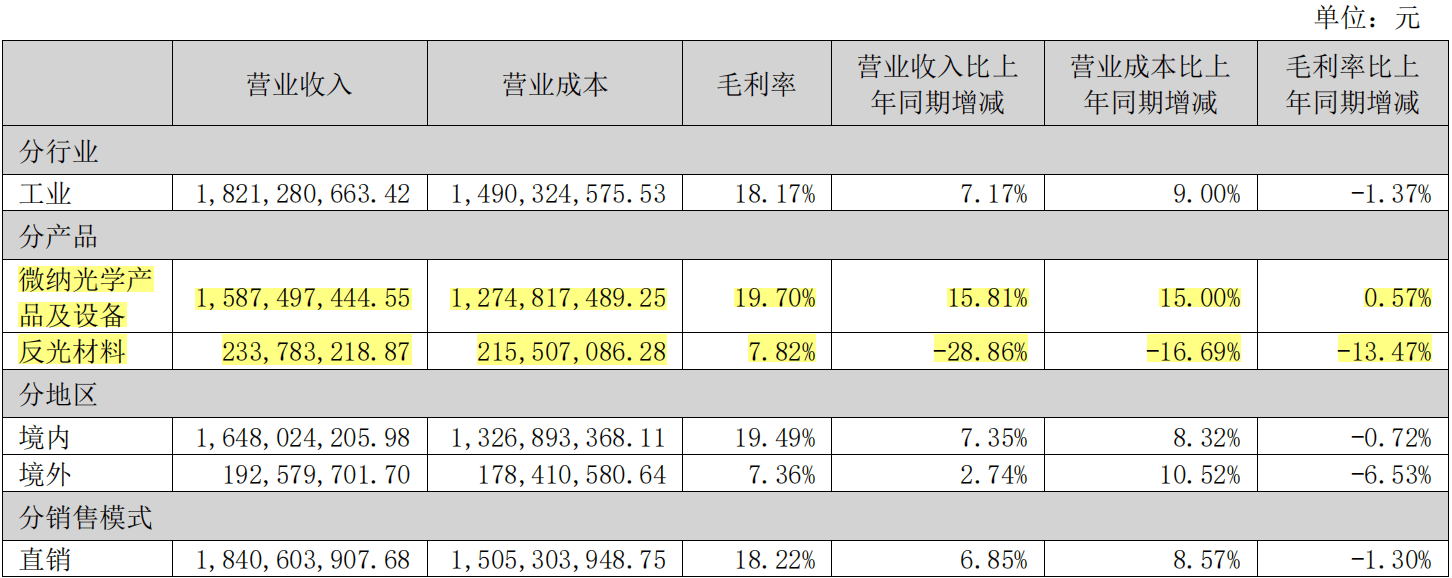

苏大维格近日公布了其2024年度财务报告,数据显示公司在过去一年中实现营业收入18.4亿元,较上一年度增长了6.85%。然而,令人瞩目的是,尽管营收有所增长,公司的净利润却出现了下滑,归属于母公司股东的净利润为负5805万元,同比下降了27.06%。至此,苏大维格已连续四年录得亏损。

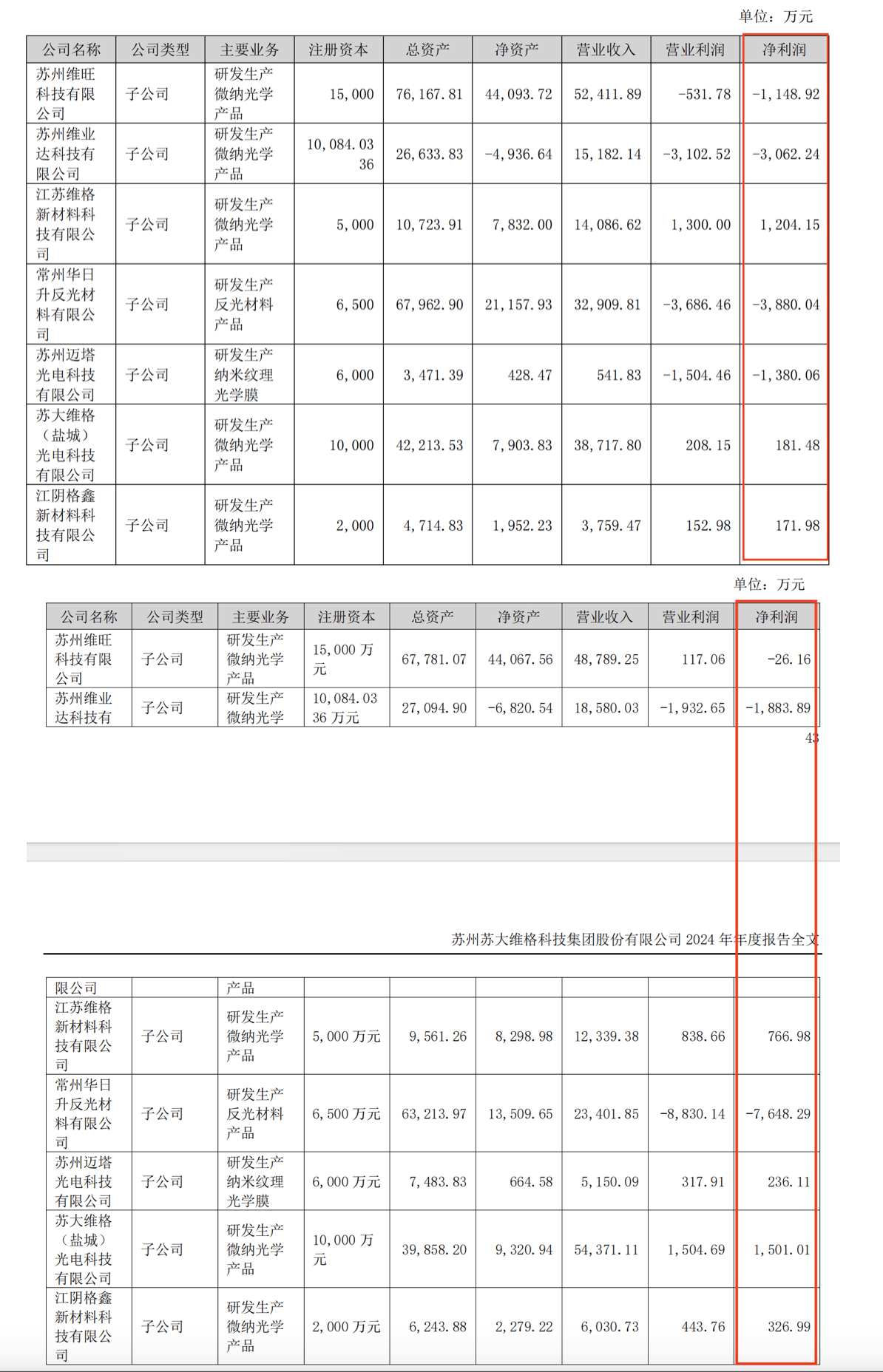

这份财报揭示了公司亏损的主要原因——反光材料业务的持续亏损以及相关商誉减值的拖累。反光材料业务是苏大维格于2016年通过高溢价并购常州华日升反光材料有限公司而涉足的领域,但近年来,该业务已成为公司业绩的沉重负担。2024年,华日升的亏损额进一步扩大至7648万元,并导致商誉减值3138万元,合计吞噬了苏大维格约1.07亿元的净利润。

值得注意的是,尽管反光材料业务亏损加剧,苏大维格在2024年的年报中却并未提及之前计划的股权转让事宜。此前,公司曾有意将华日升100%的股权以5.5亿元的价格转让给原股东,以剥离该业务并回笼资金。然而,这一交易至今未见新进展,且公司在年报中的措辞也从“剥离”改为了“努力扭转反光材料业务亏损现状”。

与反光材料业务的持续亏损形成鲜明对比的是,苏大维格的其他主业板块在2024年却取得了显著的业绩反弹。公司通过降本、调整产品结构以及大力开拓市场等措施,使得旗下多家重要子公司的业绩得到了改善。例如,苏州维业达科技有限公司通过降本增效措施,同比减亏38.48%;苏州维旺科技有限公司则通过放弃部分低附加值产品业务,大力提升高附加值产品占比,使得亏损幅度收窄了97%。

苏大维格在纳米纹理膜业务方面也取得了重大突破。该业务此前已助力公司搭上华为概念的快车,而在2024年,主要公司苏州迈塔光电科技有限公司成功进入汽车行业,为欧洲某国际头部汽车品牌提供了定制化汽车内饰装饰材料的量产应用。这一突破使得迈塔光电的营业收入达到了5150万元,同比暴增852%。

然而,尽管主业板块业绩有所反弹,苏大维格的财务状况依然严峻。公司在连续四年亏损、六年未进行现金分红的情况下,2024年董事长的报酬总额却从上一年的27.6万元逆势飙升至84.5万元。这一变化引发了市场的关注和质疑。

对于反光材料业务未来的处理计划,苏大维格表示,公司目前有意向剥离华日升,但同时也会采取多种措施来扭转其亏损局面。然而,考虑到过去一年股权转让计划的失败以及当前的市场环境,这一计划能否顺利实施仍存在不确定性。

总体来看,苏大维格在2024年虽然面临诸多挑战和困难,但也在努力寻求突破和转型。然而,反光材料业务的持续亏损以及主业板块业绩反弹的可持续性仍是公司未来发展的关键所在。