在中国矿用机器人行业,多家上市公司正引领着市场的发展方向。这些公司包括中信重工、铁建重工、科达自控、山河智能、天玛智控、电光科技、北方股份以及郑煤机等。它们通过各自在业务市场、产品生态以及智慧矿山方案上的深耕,展现了不同的竞争力。

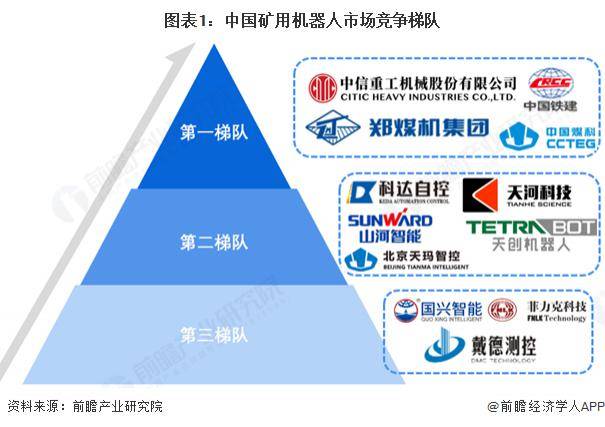

从市场竞争梯队来看,中信重工、中铁重工、郑煤机和中国煤科构成了第一梯队。这些企业凭借强大的市场地位、丰富的产品生态以及丰富的智慧矿山经验,在矿用机器人市场上具有较强的竞争力。紧随其后的是第二梯队,包括科大自控、山河智能、天玛智控等企业,它们在研发投入、产品制造以及资质荣誉上表现突出,有望在矿山机器人专业化领域取得更大进展。而第三梯队则包括国兴智能、菲力克科技等,这些企业专注于机器人产品制造,但在市场资质和研发投入上相对较弱。

在地域分布上,广东、陕西、山东、江苏和山西五省的矿用机器人产业链较为完善。广东和江苏凭借其上游完善的零部件、机床、配套设备和通信系统企业,吸引了大量矿用机器人制造商。而陕西、山东和山西则因为下游矿山较多,矿用机器人需求量大,形成了一批矿用机器人企业。北京、湖南、辽宁、上海、安徽、福建等地也拥有较为完善的产业链。

然而,中国矿用机器人行业的市场集中度相对较低。大部分企业仍专注于矿下大型开采、掘进设备,对智能化矿用机器人的布局相对较少。大型企业为了降本增效,通常会选择外采,这也导致了行业整体集中度较低。据初步测算,CR10(前十大企业市场份额)仅在20%左右。

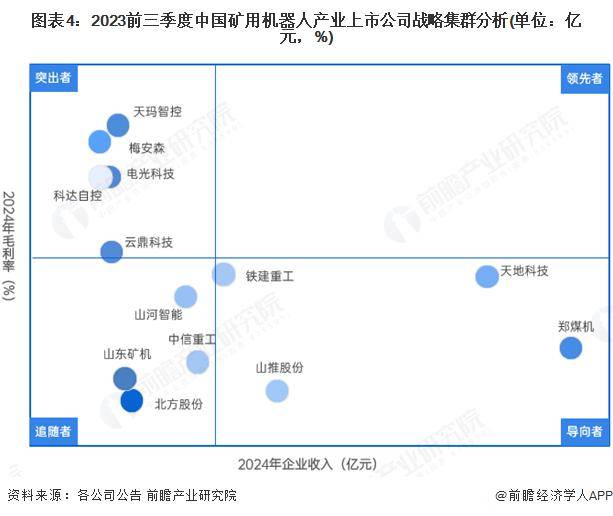

在战略集群分析方面,根据2024年营收及毛利率,矿用机器人行业尚未出现同时在营收和增速上双高的领先者。目前,向导者较多,如郑煤机、天地科技、铁建重工等,它们在营收上处于领先地位,但近年来毛利率表现乏力。这些企业的矿用机器人产品专注度较低,机器人业务在企业中占比不高。中信重工、山河智能等机械设备制造商则正在谋求智慧化转型,未来有望朝着向导者方向发力。而突出者则包括天玛智控、梅安森、电光科技、科达自控等,这些企业的毛利率超过30%,利润留存处于行业领先地位。

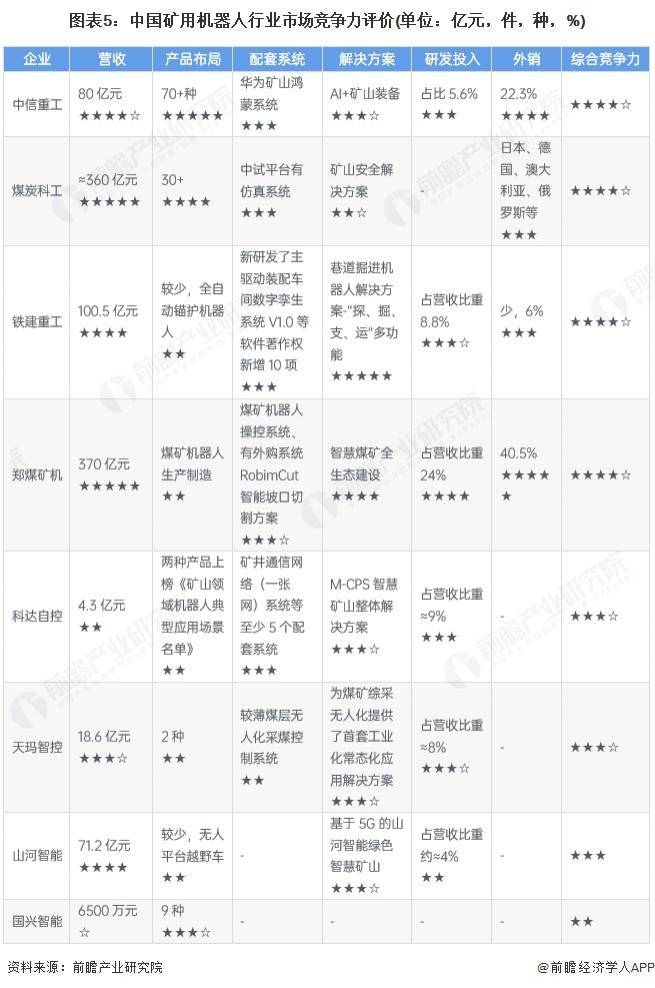

在市场竞争力评价方面,通过对十家重点矿用机器人企业的综合评价,中信重工、煤炭科工、铁建重工和郑煤矿机在多个指标维度上处于领先地位。这些企业营收能力强,产品、配套系统和解决方案均有布局,研发投入强劲,还有部分外销收入,综合来看在矿山机器人行业具有较强的竞争优势。而其他企业如天创电子、天玛智控等,尽管营收较低,但产品种类较多,也具有一定的市场竞争力。然而,行业中仍存在大量只专注于产品供应的企业,如国兴智能等,其竞争力相对较弱。

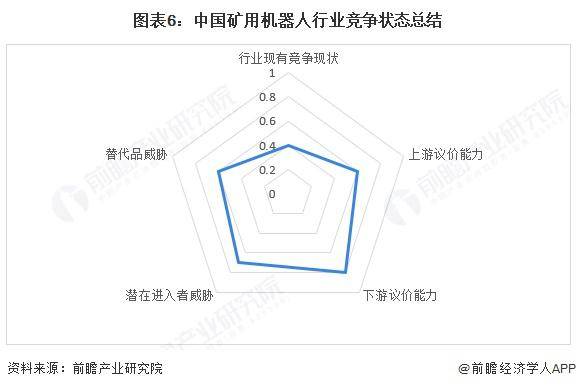

根据波特五力模型分析,中国矿用机器人行业的竞争态势呈现出以下特点:现有竞争者激烈程度一般,专业厂商与大型装备制造商形成差异化竞争格局;潜在进入者威胁较大,但高研发投入和技术壁垒限制了中小企业的发展;替代品威胁中等,传统人工采矿无法比拟智能化产品的安全性和效率;供应商议价能力较强,核心零部件多依赖进口;买方议价能力也较强,大型国有矿企因采购规模大具备较强的议价权。