车市竞争激烈,车企与供应商间的明争暗斗愈演愈烈,然而从销量数据上看,市场并未陷入低迷。以五月份为例,车市整体销量实现了13%的增长。

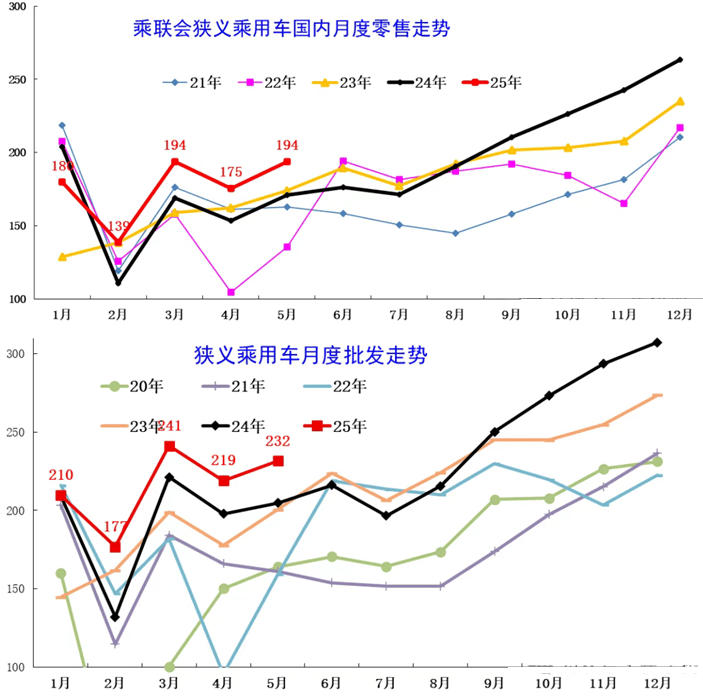

根据乘联会发布的数据,五月份狭义乘用车批发量达到了231.6万辆,前五月累计批发量为1078.9万辆,同比增长11.6%。零售市场同样表现不俗,五月份销量达到194万辆,增幅为13%。这一增长得益于中国市场的增换购政策,显示出消费潜力和能力依旧强劲。

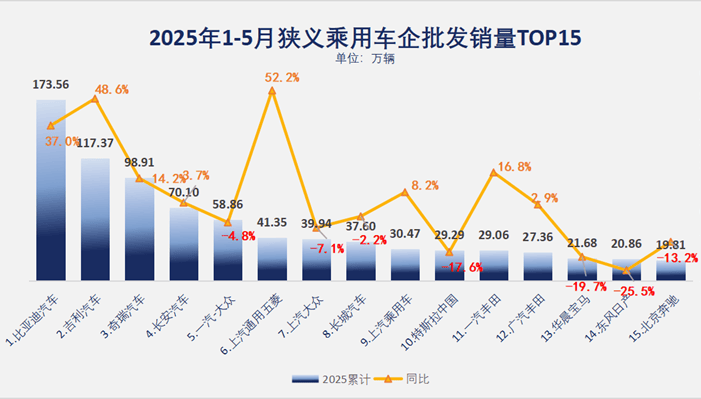

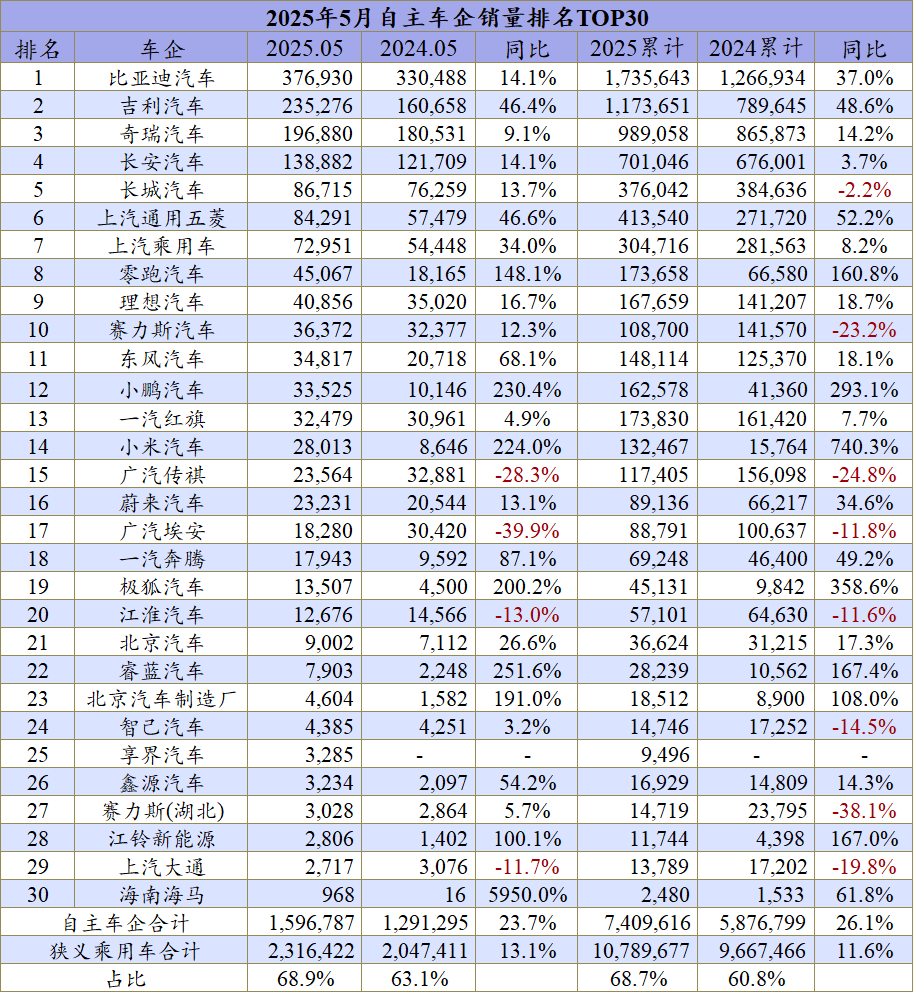

吉利汽车在新能源市场大放异彩,旗下多款车型如星愿、星耀8、领克900等,在各自细分市场成为热销产品。吉利似乎已掌握新能源车的爆款密码,给比亚迪、奇瑞、长安等同级别竞争对手带来了不小的压力。吉利今年的银河品牌更是定下了冲击100万辆销量的目标,前五月累计增幅近50%,领涨多家自主大厂。

长安与奇瑞的销量差距逐渐拉大,前五月销量差达28万辆。长安新能源阵营表现平平,启源、深蓝、阿维塔等品牌单月销量均未突破更高量级,品牌影响力和销量增长均受限。长安与奇瑞在新能源领域的战略分散,导致用户感知和销售层面出现冲突,特别是燃油车4S店在转向新能源时缺乏针对性。

一汽-大众和上汽大众的市场地位依然稳固,稳居销量排行榜前十。其核心动力主要来自几款A级燃油车,如朗逸、宝来、帕萨特和迈腾等。然而,面对市场趋势的变化,南北大众未能紧跟新能源市场的步伐,前五个月累计销量出现负增长。

南北大众在纯电领域有ID.系列,但初期定价过高,错失市场机会。同时,在混动领域的布局缺失,让自主车企抢得先机。不过,大众作为较早醒悟的合资车企,预计明后年将推出增程车,价格贴近主流市场,有望助力南北大众保持车企十强地位。

上汽通用五菱、长城、上汽乘用车三家车企各有发展。五菱凭借入门级车型,特别是小型电动车的深耕,迎来超50%的增长,领跑十强。长城虽销量下滑,但单车售价和产值突出,盈利能力不俗。上汽乘用车则借特斯拉被自主新能源挤压市场空间之机,实现了销量上升。

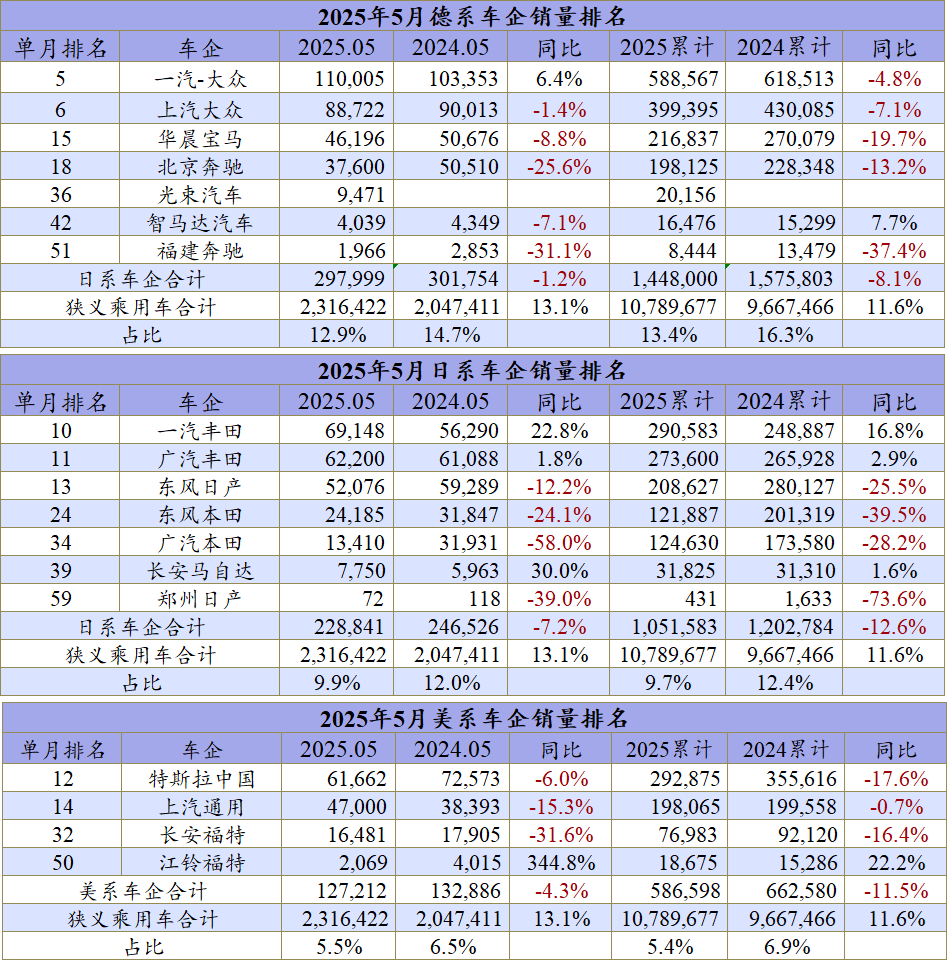

南北丰田虽未进入前十强,但部分月份销量接近十强门槛,全年销量有望突破60万辆。宝马和奔驰的国产车虽保持在前15强,但前五个月销量增幅不佳,宝马销量下滑近20%。东风日产销量下滑严重,25.5%的跌幅凸显合资品牌市场势微,轩逸作为核心销量支撑,存在风险。日产N7等新能源车能否为东风日产带来提振,尚待观察。

从车系表现来看,德系车五月份市场占有率跌破13%,单月总量不足30万辆。除一汽-大众保持月销量10万+外,上汽大众和奔驰宝马影响力减弱。德系车市场份额维持在10%~15%将成短期常态。日系车情况更为严峻,五月份销量同比下滑7%,市场份额持续低于10%。本田销量大幅下滑,对日系整体势头造成打击。美系车市场份额从去年的10%下滑至5%,特斯拉被中国新能源车企围剿成效显著,上汽通用靠GL8支撑,福特走高价值路线,销量不再是首要目标。

自主车企实力持续增强,头部传统大厂保持优势和体量,市占率稳居前列。零跑、理想、赛力斯、小鹏等新势力车企崛起,抢占市场份额,扩充自主阵营体量。五月份自主车企总销量达160万辆,增幅23.7%,前五个月累计销量740.9万辆,同比增幅超26%,市占率接近70%。尽管面临合资品牌追赶和品牌效应挑战,自主车企仍在不断夯实市场地位。