广东正扬传感科技股份有限公司(以下简称“正扬科技”),一家专注于汽车尾气后处理系统产品的企业,早在2017年便启动了上市计划。近日,该公司正筹备在深市主板进行IPO,计划募集15亿元资金用于四个项目,其中,搬迁、技改及信息化升级项目预计将投入5.5亿元,成为资金投向中的重头戏。

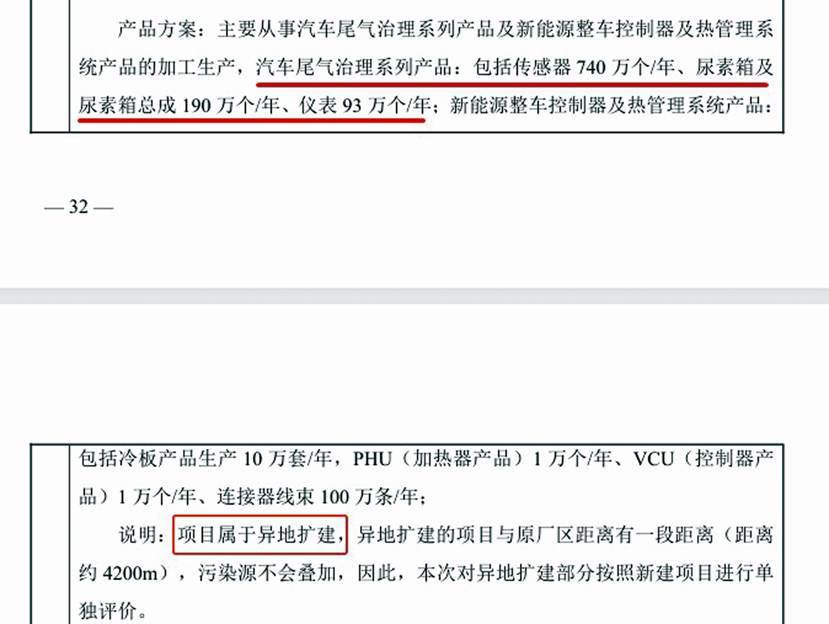

尽管正扬科技未明确说明搬迁、技改及信息化升级项目是否会带来新增产能,但该项目意在提升传感器、尿素箱等产品的生产效率。然而,从近年来的数据看,随着产能的不断增加,正扬科技三大主要产品的产能利用率整体呈现明显下降趋势,目前已不足60%,销量增长也显得乏力,甚至出现下滑。进一步查阅环评审批信息发现,该项目实为异地扩建,建设内容包括年产740万个传感器和190万个尿素箱总成及配件,分别相当于公司2023年相应产能的70%和90%,这使得该募投项目的必要性和合理性备受关注。

正扬科技的产品主要应用于商用车、船舶等交通工具,其核心产品通过尿素对柴油发动机尾气进行净化处理,以满足排放标准。招股书显示,公司业绩在2020年实现数倍增长后,2021至2023年间出现波动,营收和盈利整体下滑。尽管2021年营收和盈利均有显著增长,但2022年业绩明显下滑,营收同比下降17.10%,扣非净利润降幅超过35%。2023年,尽管业绩有所回升,但仍低于2021年水平,尤其是扣非净利润减少了18%以上。2024年上半年,公司营收同比下滑4.24%,扣非净利润同比增长1.28%,由于公司表示主营业务收入无明显的季节性波动,这预示着全年业绩存在下滑风险。

值得注意的是,正扬科技的境外营收持续增长,占比不断提升。2021至2023年间,境外营收从9.01亿元增长至12.21亿元,占比从39.65%提升至54.85%。2024年上半年,境外营收6.71亿元,同比增长10%,占比58.38%,同比增加7个百分点以上。与境外销售持续向好不同,正扬科技的境内营收整体下降,占比不断降低。2021至2023年间,境内营收从13.71亿元减少至10.05亿元,占比由60.35%下降至45.16%。2024年上半年,境内营收4.78亿元,占比41.62%,均较2023年上半年有明显下滑。如果结合2020年的数据,正扬科技近年来境内境外营收及占比的此消彼长态势更为清晰。

正扬科技的业绩受国内重卡市场影响较大。公司解释,2023年境内营收回升是受国内重卡市场需求恢复带动。而2024年上半年境内收入同比下降,公司同样归因于国内燃油重卡销量下滑。尤其是2022年,境内营收同比下滑38.28%,公司指出,这主要受国内经济结构调整、宏观经济波动、国六排放标准切换透支市场需求等多重因素影响,国内重卡等下游商用车市场销量下滑,且下滑幅度超过50%,从而对公司境内收入产生较大影响。

在新能源车的冲击下,重卡等商用车市场同样面临转型压力。正扬科技招股书中提示了新能源汽车快速发展可能引起内燃机尾气后处理产品需求下降的风险。然而,对于新能源车在商用车领域的影响,正扬科技持乐观态度,认为新能源商用车购置成本过高、续航里程短、电池电量小、充电及储氢基础设施不完善等缺陷,限制了其在商用车领域的使用量,因此对公司业务影响较小。

然而,公开报道显示,新能源重卡渗透率开始呈现爆发式增长,2024年渗透率达13.6%,其中12月单月渗透率高达21.9%,而2021年尚不足1%。今年前5个月,新能源重卡累计销量超过6.1万辆,已达去年全年销量的74%,渗透率跃升至21.4%,且有3个月单月销量突破1.5万辆。这些数据显示,新能源重卡市场正在快速发展。

正扬科技的主要产品包括面向尾气后处理的传感器、尿素箱总成及箱体。2021至2023年间,传感器和尿素箱总成合计占公司主营收入比例均超过85%,最高达90%以上。尽管是国内尿素传感器龙头企业,但正扬科技的主要产品产能利用率整体下降,尤其是传感器产能利用率降幅接近40%,箱体产能利用率几乎“腰斩”。

尽管产能利用率大滑坡,正扬科技的产能却明显增长。2020至2023年间,传感器产能提升接近50%,尿素箱总成产能增加接近46%,箱体产能几乎提高70%。然而,在产能提升的同时,主要产品销量增长乏力甚至出现倒退。尤其是在2022年,伴随产能提升,三大产品产能利用率全部显著滑坡,均从80%左右降至50%多,同期销量下降明显,降幅均超过20%。

在产能利用率大滑坡、主要产品销量增长乏力甚至倒退的情况下,正扬科技仍计划使用募资5.5亿元用于搬迁、技改及信息化升级项目。公司多次提及该项目将提高生产效率,未提及会否新增产能。然而,查阅东莞市生态环境局对公司涉及此次IPO募投项目的环评审批信息显示,搬迁、技改及信息化升级项目为异地扩建,建设产能为传感器740万个/年、尿素箱总成及配件190万个/年。

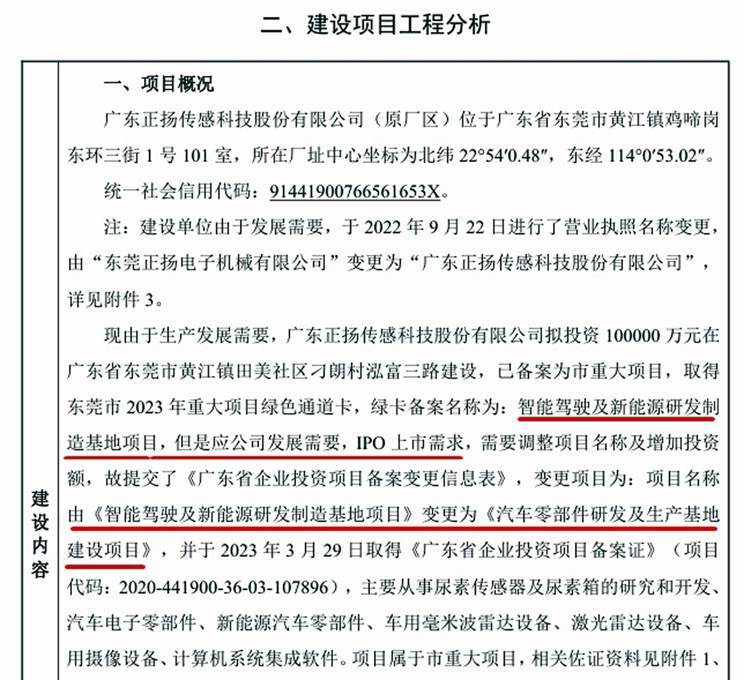

汽车零部件研发及生产基地建设项目原名智能驾驶及新能源研发制造基地项目,后因公司发展需要及IPO上市需求,调整了项目名称及增加了投资额。值得注意的是,最初提交的智能驾驶及新能源研发制造基地项目环评也被否。

对于正扬科技在产能利用率明显下滑且销量增长乏力的情况下仍募投扩建产能,以及对重卡等商用车转向新能源的趋势如何看待等相关疑问,截至发稿时,公司尚未回应。