近期,资本市场中的多个热门板块出现了回调,标志着反内卷行动进入了一个至关重要的阶段。此前,交易所实施的交易限额措施暂时遏制了部分板块的过热趋势。接下来,这些板块能否重拾升势,关键取决于几方面因素:是否会有实质性的减产去产能行动,需求端是否有足够的刺激措施来改善供需关系,或者行业内部能否取得技术上的重大突破。

在这些领域中,动力电池行业尤其引人注目,有望成为反内卷行动的先锋。动力电池行业是唯一一个在反内卷赛道中取得重大技术进展的领域,特别是固态电池的发展,有望引发一波“政策+创新”双重驱动的市场行情,从而彻底改变估值逻辑。

从数据上看,国内动力电池装车量持续增长,2025年上半年累计装车量达到299.6GWh,同比增长47.3%。随着新能源车行业在反内卷方面取得进展,无论是价格战结束还是技术派胜出,都将推动上游电池行业加速发展。

在动力电池内部,固态电池正好契合了政策调整和技术突破的双重机遇,成为了行业的佼佼者。多家国内外企业已经公布了固态电池的量产计划,2026年被认为是固态电池爆发的元年。

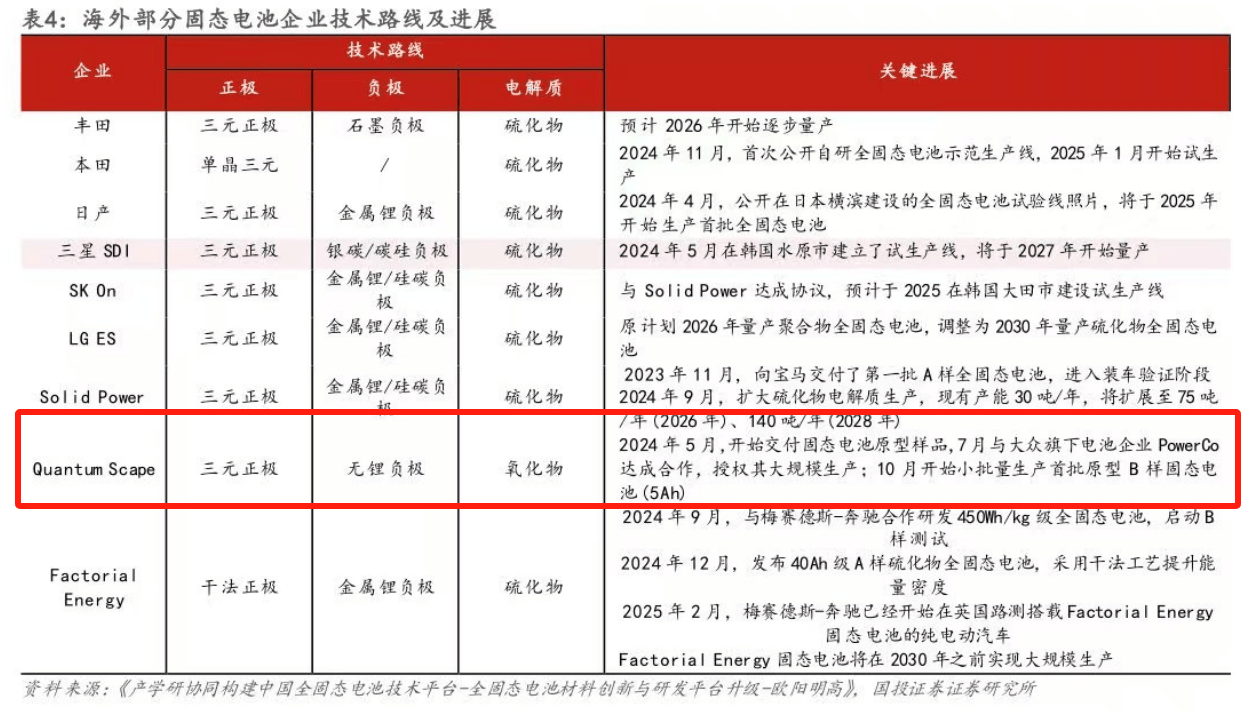

国内方面,清陶能源宣布将在2026年第四季度实现全固态电池的量产,宁德时代也将量产时间从2027年提前到了2026年,目标能量密度达到400Wh/kg。海外方面,大众集团向QuantumScape投资1.31亿美元,后者的QSE-5电池能量密度高达305Wh/kg,续航里程可达800公里,计划于2026年进行装车路试。

固态电池的成本也在迅速下降,硫化物电解质的价格从去年的7-8万元/公斤暴跌至1-2万元/公斤,量产成本已接近临界点。半固态电池已经进入10万元级别的车型市场,例如上汽MG4搭载的清陶电池,售价仅为10万元出头。同时,固态电池的应用场景也在不断扩大,从电动车到低空经济的eVTOL飞行器,再到人形机器人,固态电池都成为了性能上的刚需。

例如,eVTOL飞行器要求电池能量密度超过300Wh/kg,这一要求只有固态电池能够满足。目前,孚能科技已经获得了阿联酋350架飞行器的半固态电池订单。人形机器人则需要长续航和低热失控风险,广汽埃安的高硅负极全固态电池方案已经适配这一需求。

从市场表现来看,电池相关指数表现强劲,市盈率处于较低水平。其中,电池ETF(561910)年内涨幅最高,达到8.40%,并且份额增长显著,年内增加了3.6亿份。该ETF中固态电池概念股占比接近40%,显示了市场对固态电池未来发展的乐观预期。

反内卷的本质在于技术代差的优势,当液态电池仍在为提升少量能量密度而努力时,固态电池已经拉开了技术上的代际差距。此刻,我们正站在半固态电池规模化与全固态电池产业爆发的临界点上,共同见证这一历史性的变革。