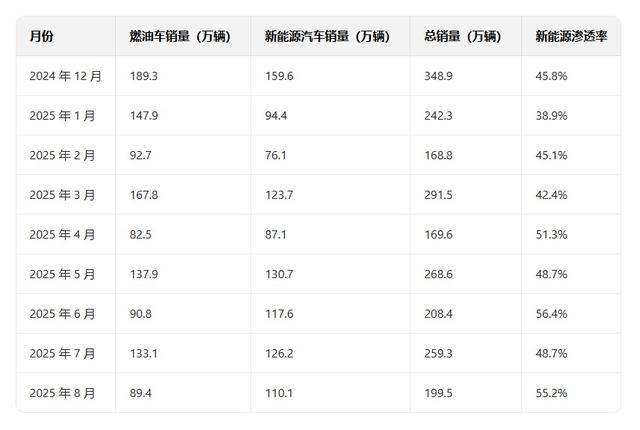

在新能源汽车市场蓬勃发展的当下,一个看似矛盾的现象引发了广泛关注:尽管电动车使用成本显著低于燃油车,但消费者购车时仍更倾向选择后者。根据汽车工业协会最新数据,2025年上半年中国汽车总销量达1565.3万辆,其中燃油车以871.6万辆的销量占据55.7%的市场份额,而包含增程式、插混车型在内的新能源车销量为693.7万辆,占比约44.3%。这一数据与公众普遍认为的"电动车将快速取代燃油车"的预期形成鲜明反差。

二手车市场的保值率差异成为消费者决策的重要考量因素。以特斯拉Model 3、比亚迪汉EV等主流电动车型为例,其三年保值率普遍降至60%左右,五年后更是腰斩至50%以下。反观燃油车阵营,丰田凯美瑞五年保值率仍保持58%,大众朗逸等经济型车型也维持在44.9%的较高水平。这种差距意味着,同样购买20万元的车辆,五年后电动车残值可能比燃油车低4-6万元,这对价格敏感型消费者而言具有决定性影响。

维修保养领域的隐性成本差异同样显著。燃油车发动机、变速箱等核心部件维修时,消费者可通过第三方修理厂降低费用,而电动车电池系统维修往往与终身质保条款挂钩,迫使车主必须选择4S店服务。更关键的是,电池衰减或损坏可能导致车辆直接报废——某品牌电动车主遭遇电池故障后,更换电池费用高达车辆残值的60%,最终选择直接置换新车。这种"一损俱损"的特性,与燃油车"哪里坏了修哪里"的灵活性形成鲜明对比。

补能效率的差距在特定场景下被进一步放大。尽管比亚迪等企业推出兆瓦闪充技术,将充电时间压缩至20分钟,但相比燃油车5分钟内的加油体验,长途驾驶中的时间成本差异依然明显。某新能源车主在春节返乡途中,因充电站排队耗时3小时,最终比燃油车晚到8小时的经历,生动展现了当前充电基础设施的局限性。这种"时间焦虑"在节假日高速服务区尤为突出,成为制约电动车普及的关键因素。

技术迭代速度带来的"隐性折旧"也不容忽视。某电动车主反映,其2022年购买的车型搭载的L2级辅助驾驶系统,到2025年已落后于新车型的L3级技术,而同期购买的燃油车在动力总成、底盘调校等核心性能上与新车差异不大。这种"买即落后"的体验,迫使电动车主面临更频繁的置换压力,无形中增加了长期使用成本。

当然,燃油车并非没有短板。其百公里油耗成本通常是电动车的3-5倍,智能网联功能更新速度也明显滞后。但燃油车在技术稳定性方面具有独特优势——十年前的主流燃油车至今仍能正常使用,而同期电动车的电池容量可能已衰减30%以上。这种"经久耐用"的特性,配合全国密集的加油站网络,为消费者提供了难以替代的"确定性价值"。