在全球科技与资本市场的版图中,人工智能产业始终占据着核心位置,其发展轨迹与投资导向随时间不断演变。国金证券分析指出,AI产业链相关方向仍是投资主线。宏观层面,“人工智能+”行动推动AI与多领域深度融合;中观层面,三季度迎来国内外头部大模型厂商的密集更新期,AI应用落地进程加快;微观层面,半年报显示多家上市公司AI业务进展显著,下半年业绩有望环比提升。

基于行业动态与技术趋势,2025年AI领域的投资机遇可聚焦三大方向:海外算力投入持续加码、国产大模型突破半导体瓶颈、AI应用迎来爆发临界点。这三条主线既体现了全球技术竞争格局,也揭示了细分领域的增长潜力。

海外算力投入进入高速扩张期。以meta为例,2023年前其投资现金流占经营现金流的比例稳定在25%-30%,而2025年上半年这一比例飙升至92.7%,显示头部科技公司正以激进方式争夺算力资源。支撑这一趋势的因素包括:AI产业商业化动量增强,海外大型模型公司通过订阅费、API调用等方式形成稳定现金流;市场普遍预期美联储将进入降息周期,降低企业融资成本,增强云厂商投入信心。产业链中,光模块、服务器、数据中心等基础设施环节将直接受益,技术迭代与需求放量为企业带来明确业绩增长预期。

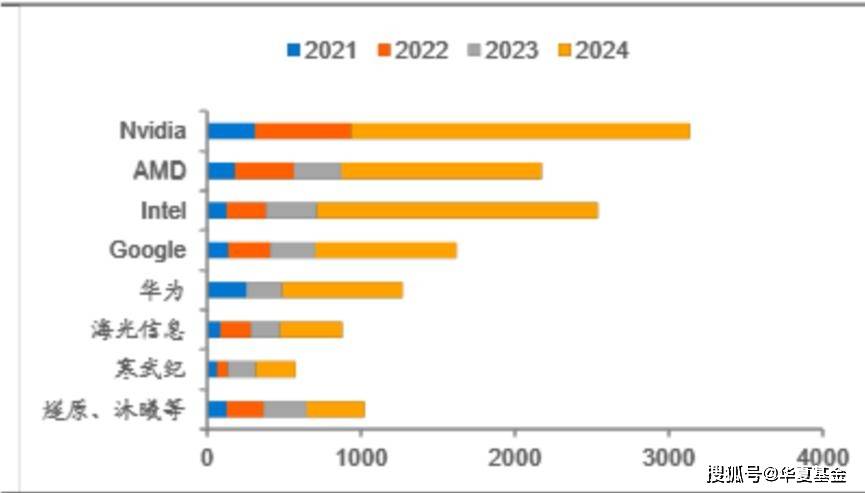

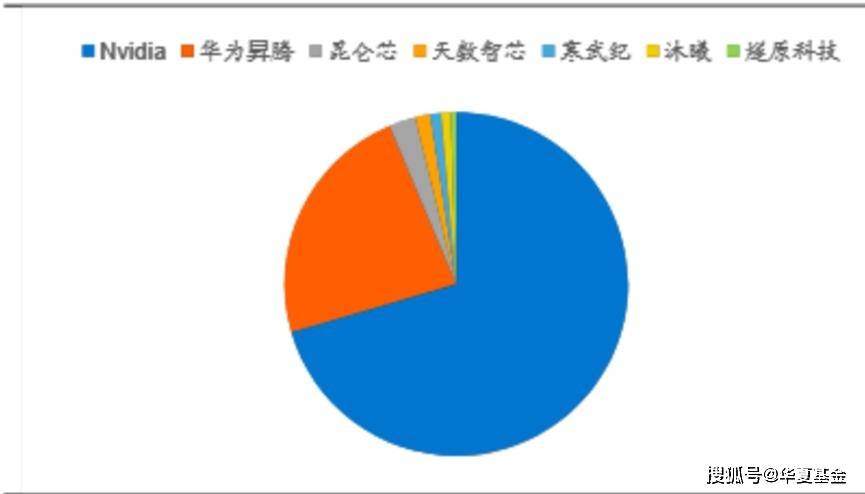

国产大模型发展面临半导体“卡脖子”挑战。与海外持续高强度投入相比,国内云厂商资本开支呈现波动性:2024年二季度至四季度持续上修,2025年一季度却出现回落。这种间歇性投入导致国产大模型尚未实现“后来居上”,产业链业绩释放弱于海外。核心瓶颈在于高端训练和推理芯片供应受限,制约了算力扩张意愿。半导体产业链的突破,包括设计、制造、封装等环节,将成为国产AI生态崛起的关键。当前行业表现更多是对海外算力板块的补涨,真正的系统性机会可能需待年底至明年。随着美联储降息落地和AI应用成熟,半导体板块有望从主题炒作转向基本面驱动的估值切换。

AI应用领域虽多年受关注,但尚未出现现象级产品。根本原因在于技术能力、产品形态与用户需求未形成高效契合。例如,AI手机功能多以“插件”形式存在,缺乏刚性场景;AR眼镜因续航、重量问题难以普及;自动驾驶尚未突破安全临界点,年底无安全员运营规模将成为商业化验证关键;人形机器人智能化水平成为发展重点,物理AI的重视可能加速应用落地。2025年四季度将成为重要验证节点,一旦产品整合技术、用户体验与实际需求,市场空间将迅速打开。从行业落地看,广告、科研、金融等领域对AI人才需求显著,其中金融行业因数据基础完善、付费能力强,成为AI落地的重要场景,智能投顾、风险控制、客户服务等领域有望实现突破。

投资者可依据不同逻辑布局AI产业:关注海外算力链的光模块、服务器等基础设施;紧盯国产半导体高端芯片突破进展;密切跟踪四季度AI应用产品验证情况。通过把握技术演进与商业落地节奏,有望在产业成长中获取回报。

市场提供多只ETF产品助力投资者布局AI赛道。人工智能AIETF(515070)跟踪中证人工智能主题指数,成分股中自主可控概念占比36.95%,DeepSeek相关概念占比24.65%,人形机器人相关概念占比14.85%,覆盖主板、创业板、科创板,持仓包括中际旭创、新易盛、寒武纪等龙头股。创业板人工智能ETF(159381)跟踪创业板人工智能指数,光模块权重超41%,前三大成分股为中际旭创(15.89%)、新易盛(14.86%)、天孚通信(4.77%),前十大成分股包含北京君正、全志科技等芯片设计公司,以及软通动力、润泽科技等IDC、云计算龙头,年管理费率0.15%,托管费率0.05%,场内综合费率行业最低。科创人工智能ETF华夏(589010)跟踪上证科创板人工智能指数,持仓包括寒武纪、澜起科技、金山办公等,兼具高研发投入与政策红利,20%涨跌幅限制助力捕捉产业“奇点时刻”。

风险提示:本基金为指数型股票基金,主要投资标的指数成份股,预期风险与收益高于混合基金、债券基金与货币市场基金,属中高等风险品种。存在标的指数回报偏离、指数波动、投资组合回报偏离等风险。投资者应仔细阅读《基金合同》《招募说明书》等文件,充分认识风险收益特征,根据自身情况理性决策。基金管理人不保证盈利或最低收益,过往业绩不预示未来表现。基金投资遵循“买者自负”原则,投资者需自行承担市场波动风险。中国证监会注册不表明对投资价值、市场前景的实质性判断。本产品由华夏基金发行管理,代销机构不承担投资、兑付和风险管理责任。市场有风险,投资需谨慎。