近期,中国经济数据释放出复杂信号,特别是在消费领域。国家统计局数据显示,11月份社会消费品零售总额约为4.38万亿元,同比增长3%,相较于10月份的4.8%有明显回落。这一数据引发了市场担忧,显示经济刺激政策的效果或许并未如预期般显著,消费者的购买力仍显疲软。

股市反应迅速,12月16日,陆港两地股市全线下跌。上证指数微跌0.16%,深证成指跌幅较大,达到1.3%,恒生指数也下跌了0.88%。这种下跌态势几乎贯穿了整个交易周,截至上周五,三大指数分别收跌0.7%、0.62%和1.25%。

汽车行业作为经济的重要支柱,同样未能幸免。据统计,87只汽车股的平均跌幅达到1.76%,与前一周相比扩大了1.57个百分点,超过六成的个股出现下跌。尽管跌幅前五的个股中,理想汽车、零跑汽车、路特斯和四维图新表现相对较好,但整体涨幅均未超过10%,多数个股涨幅保持在3%以内。

在跌幅榜上,正通汽车以27.18%的跌幅垫底,成为唯一跌幅超过20%的个股,地平线机器人和恒大汽车的跌幅也超过了10%。从五大板块来看,经销商与出行板块表现最差,整体跌幅显著。

具体到乘用车板块,虽然整体表现相对较好,但涨跌个股数量基本持平。理想汽车、零跑汽车和路特斯是涨幅较高的几只个股,其中理想汽车在CEO李想发布长文后,股价出现反弹,连续几个交易日上涨。李想在文中分享了自己对创业的看法,强调了低成本、高效率和深层次思考的重要性,这或许正是理想汽车能够在市场中保持领先的原因。

零跑汽车也在近期迎来了股价反弹,得益于交付量的持续增长,国信证券给予其“优于大市”评级。而路特斯虽然在盘中刷新了52周最低股价,但随后也出现了拉升。

相比之下,经销商与出行板块则显得黯淡无光。正通汽车股价急剧下挫,刷新了52周最低股价,汽车之家H股和文远知行的跌幅也超过了9%。尽管中国汽车流通协会预计12月狭义乘用车零售规模将同比增长14.8%,但这一数据并未能提振市场情绪。

新能源与智能化板块同样表现不佳,个股跌多涨少。四维图新因宣布与火山引擎进行自动驾驶训练合作而涨停,成为该板块中的亮点。然而,地平线机器人的股价却跌至上市以来最低点,尽管花旗银行和国盛证券都对其给予了积极评价,但短期内股价的波动仍难以避免。

零部件板块方面,福耀玻璃A股、华域汽车和万向钱潮等少数个股上涨,但整体跌幅仍较为明显。精锻科技等个股的下跌,也反映出市场对零部件行业的担忧。

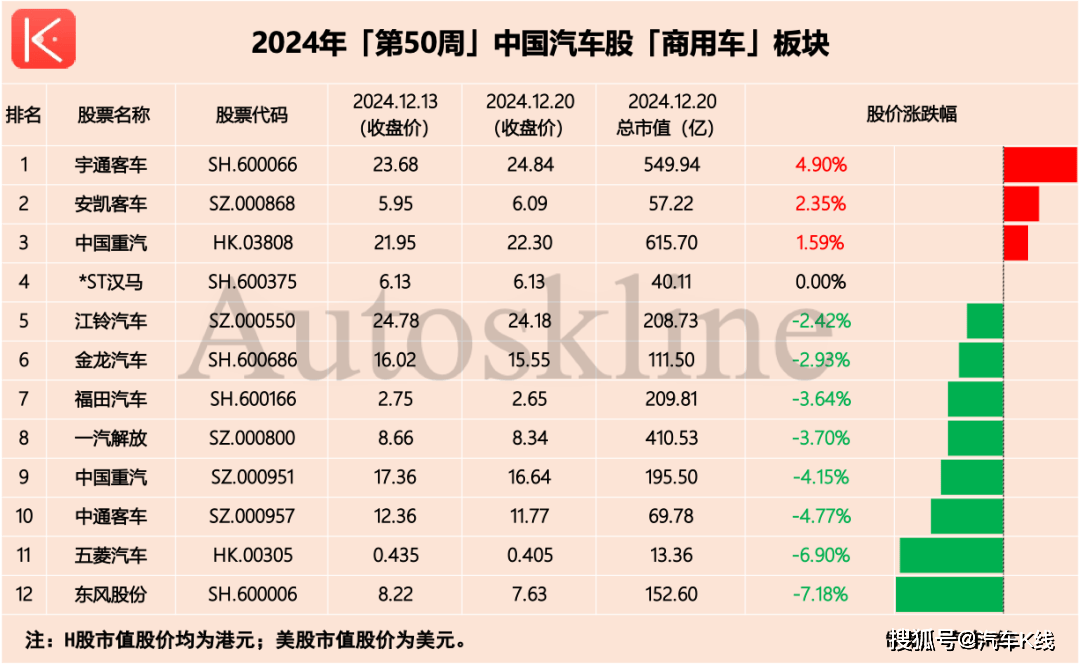

商用车板块同样未能幸免于难,宇通客车、安凯客车和中国重汽H股是仅有的几只上涨个股。其中,宇通客车的人事变动和与卡塔尔的合作项目,为股价带来了一定的支撑。而安凯客车的强势表现,则与旅游市场的复苏预期有关。

尽管汽车行业在产量端表现出色,新能源汽车产量同比增长51.1%,但消费端的低迷仍未能得到有效改善。汽车行业已经出现了增量不增收的局面,如果产能过剩问题进一步加剧,行业利润率将面临更大的压力。在没有新政策出台的情况下,即将在12月底截止的汽车“双新”补贴,或许能为车市带来一丝暖意。