2024年中国汽车市场在新春佳节提前到来的助力下,上半年展现出了强劲的复苏势头。这一年里,国内新能源汽车市场格局发生了显著变化,比亚迪、吉利、奇瑞等传统车企的领头羊地位愈发稳固,特别是在中低端市场表现抢眼。与此同时,小鹏、蔚来、理想等新兴势力也表现出色,五菱、吉利、长安等传统车企在新能源领域,特别是在11月份,取得了显著成绩。

根据最新数据显示,2024年11月,中国新能源乘用车批发销量达到了前所未有的143万辆,同比增长49%,相较于1-10月的35%增速,11月的表现尤为亮眼。这一增长不仅得益于春节前的购车热潮,也与政策补贴的推动密不可分。年初,由于锂、镍等原材料价格下降,动力电池成本有所降低,为企业调整生产策略、去库存提供了有利条件。从3月开始,新能源车型的新品销量持续增长,市场逐步回暖。

在零售端,新能源车市场同样表现不俗。11月,新能源车零售销量达到126万辆,连续四个月刷新月度历史新高。北京放号政策在5-7月有效释放了新增需求,同时,部分持币观望的消费者也开始行动起来。8月起,报废更新政策的实施进一步推动了新能源车市场的繁荣,尤其是新能源小车的高额补贴,激发了消费者的购买热情。

从区域市场来看,新能源乘用车在北方市场的突破尤为显著,西北、东北、华北和西南地区的新能源车份额均有提升。插混车型的增量在这些消费能力相对较弱的市场中,推动了电动化转型的突破。城乡市场的表现也在逐步改善,特大城市的新能源车销量增速放缓,而中型城市和小型城市、县乡市场的新能源车销量则逐渐增长。

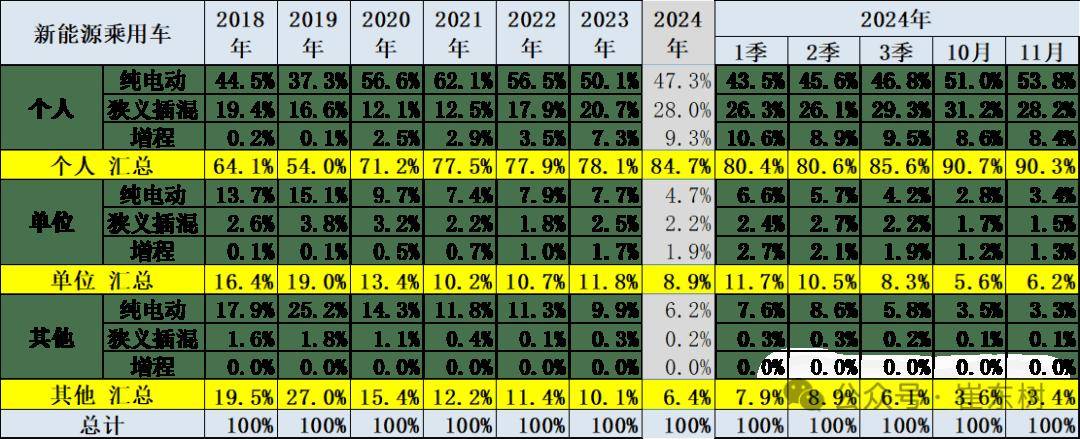

在车型用途方面,插混车型在私人市场的占比持续提升,而出租租赁市场的插混需求则有所萎缩。纯电动车型依然是出租车的最佳选择,但11月纯电动出租租赁的比例较上半年有所下降。同时,插混车型在全国各地的市场渗透率持续增长,特别是在特大型城市中,插混车的市场占比已达到较高水平。

具体到城市市场,北京和上海的新能源车市场走势呈现出截然不同的特点。北京市场的新能源车销量在2024年相对平稳,11月销量达到3万台,位于历年同期的高位。而上海市场则受到政策调整的影响,年初销量下降较大,但11月份已逐步恢复,销量达到3.3万台,尽管仍低于去年同期的4.5万台。

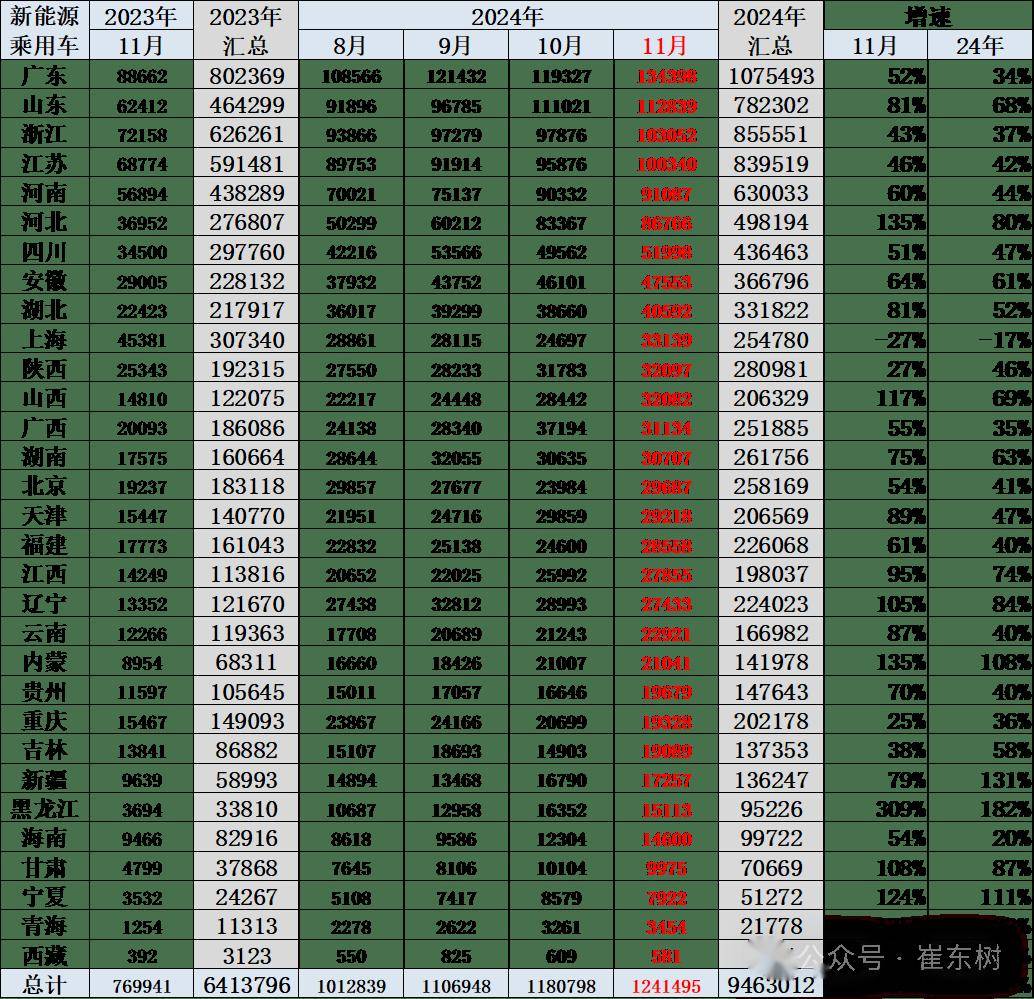

在非双限城市(即不限购、不限行的地区),新能源车的需求是真正的市场需求,这些城市的新能源车销量增长迅猛。2024年1-11月份,非双限城市的新能源车销量达到561万台,同比增长57%,表现出强劲的增长势头。这一增长不仅反映了消费者对新能源车的认可程度不断提高,也体现了新能源车市场在全国范围内的广泛拓展。