新年之际,我国新能源车险领域迎来了重大利好消息。国家金融监督管理总局等多个部门联合发布了《关于深化改革加强监管促进新能源车险高质量发展的指导意见》,旨在系统性解决新能源车险领域的一系列问题。这一指导意见的出台,标志着新能源车险改革进入了一个新的阶段。

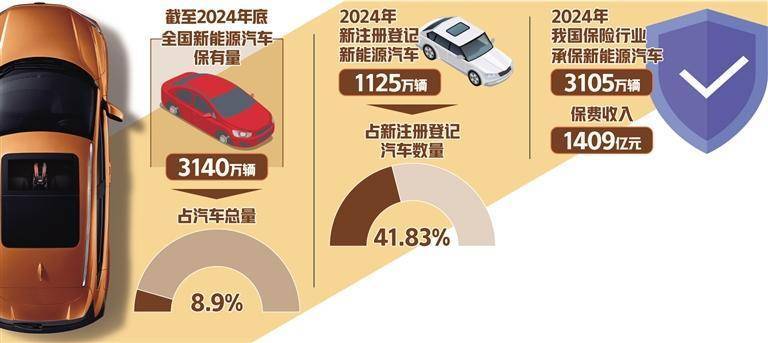

近年来,我国新能源汽车市场蓬勃发展,保有量迅速增长。然而,新能源车险领域却面临着保费高昂、投保困难以及保险公司持续亏损的困境。数据显示,2024年我国新能源汽车保有量已达到3140万辆,但新能源车险的承保亏损却高达57亿元,部分车型的赔付率甚至超过了100%。

造成新能源车险亏损的一个重要原因是维修成本的不断攀升。由于新能源车在制造上高度集成化,许多零部件设计复杂,一旦损坏往往只能整体更换,导致维修费用高昂。例如,激光雷达、动力电池等核心部件的更换成本极高,即便是轻微损坏也可能需要花费巨额费用。新能源车维修渠道相对封闭,原厂配件占据主导地位,社会化维修体系尚不完善,进一步推高了维修费用。

另一方面,新能源车出险率也相对较高。年轻车主群体是新能源车的主要消费者,他们驾驶经验相对较少,而新能源汽车加速快、噪音小的特点又使得在实际使用过程中更容易发生事故。部分新能源车型采用的单踏板模式也增加了新手误操作的风险,进一步提升了事故发生率。

为了破解新能源车险领域的难题,多部门联合发力,从政策层面进行全面改革。指导意见提出了一系列措施,包括丰富新能源汽车维修零部件供给渠道、推动新能源汽车企业和动力电池企业开放技术、提升维修经济性等。同时,还提出要探索建立保险车型风险分级制度,通过细化车型风险等级,将车险保费与风险分级挂钩,形成市场化定价机制。

为了精准识别不同车型的风险,指导意见还提出要稳妥优化新能源商业车险自主定价系数浮动范围,适度扩大调价空间。这意味着高风险车辆将承担更高的保费,而低风险车型则有望享受保费优惠。指导意见还鼓励保险业探索推出“基本+变动”组合产品及“车电分离”模式,以满足不同用户的需求。

在数据共享方面,指导意见强调要推动新能源汽车数据跨行业合规共享,建立保险公司、车企、维修机构之间的数据对接机制。这将有助于保险公司借助大数据、区块链等技术完善风险评估模型,实现风险定价的精准化。

随着改革措施的逐步落地和数据积累效应的显现,新能源车险有望实现从“高赔付、高保费”向“精准定价、风险匹配”的转型升级。未来,随着车联网、智能驾驶等技术的普及,相关数据采集与处理能力将大幅提升,保险公司将能够借助更先进的技术手段对驾驶行为、行驶里程等进行量化分析,进一步完善风险模型。

同时,新能源汽车产业链的多方协同也将推动新能源车险市场的良性发展。整车制造、动力电池、维修服务等多个环节将实现深度融合,统一维修标准、扩大零部件供应网络及共享维修数据,有助于降低新能源汽车全生命周期成本,促进行业健康发展。

面对多样化的用户需求及用车场景,新能源车险产品未来将呈现更加细分与多元化的趋势。基于创新设计的产品组合和车电分离模式,不仅能够满足不同车主的保险需求,也将推动保险公司在风险分散、赔付管理等方面实现新的突破。