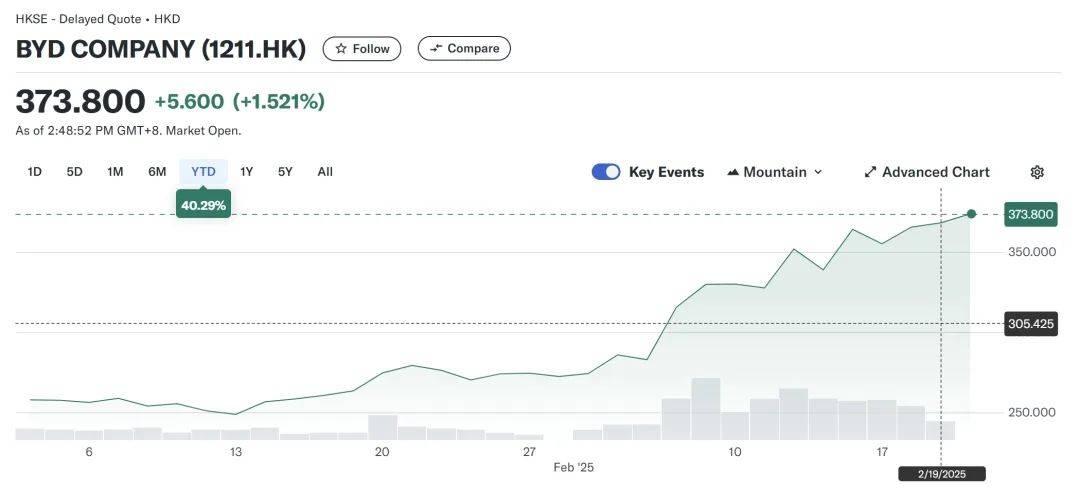

比亚迪在港股市场的强劲表现引发了广泛关注,其股价年初至今已飙升40%。在此背景下,摩根大通提出了一项引人深思的问题:若比亚迪能成功跻身全球新能源汽车市场的“丰田”之列,并在2030年前后实现约1000万辆的全球出货量,那么这家公司的长期增长潜力究竟有多大?

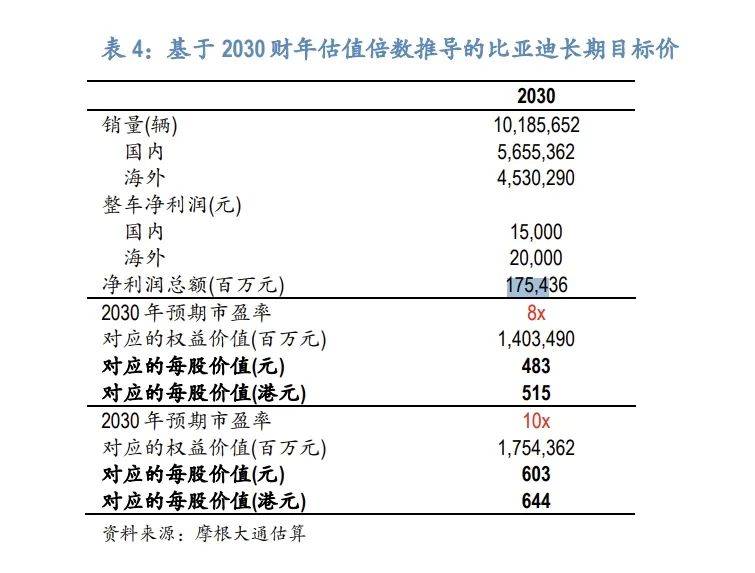

摩根大通分析师指出,比亚迪的全球化战略正在加速推进,泰国、印尼等海外生产基地的投产将成为关键转折点。据预测,到2026年,比亚迪的全球交付量有望突破650万辆大关,其在全球轻型汽车市场的份额也将随之扩大至7%。而到了2030年,公司的整车销量更是有望迈上1000万辆的新台阶,整体净利润预计将达到惊人的1754亿元。基于此,摩根大通将比亚迪2026年的目标价格上调至600港元(港股)或560元人民币(A股),较当前股价存在显著的上涨空间。

分析师强调,2026年将是比亚迪国际化进程的重要里程碑。届时,比亚迪在泰国、印度尼西亚、巴西和匈牙利的海外生产基地将陆续投产,为公司进一步拓展海外市场、提升全球竞争力奠定坚实基础。尽管面临欧盟提高关税的挑战,但比亚迪计划通过优化配置和产品创新,而非单纯依赖价格竞争,来应对海外市场的竞争压力。

在短期市场展望方面,分析师认为即将到来的3月24日财报日将是比亚迪的下一个重要催化点。摩根大通还指出,在中国汽车市场,比亚迪与其他推出或即将推出L2+级别智能驾驶功能的中国同行之间,并非零和博弈。相反,那些尚未搭载类似功能的外国大众品牌,尤其是中低端品牌,将面临更大的市场份额流失风险。

摩根大通认为,比亚迪是推动L2+功能在中国普及和渗透的主要力量之一。这得益于其全面的产品组合、广泛的分销渠道以及强大的垂直整合能力。在智能驾驶技术方面,比亚迪目前采用系统整合方法,与英伟达、地平线、Momenta等关键供应商合作,同时努力开发自研解决方案。长远来看,比亚迪或将为其智能驾驶产品开发垂直整合解决方案,包括传感器和芯片,这一目标具有一定的可行性。

值得注意的是,尽管搭载智能驾驶功能会增加成本,但比亚迪并未上调新车型的厂商指导价。摩根大通认为,这是比亚迪通过规模经济、向供应商传导压力及改善产品组合来缓解成本压力的一种策略。成本的下降将推动高阶L2+功能的普及,预计未来搭载城市级NOA和公路NOA的汽车售价将进一步降低。

基于上述分析,摩根大通对比亚迪的股价长期上行空间进行了评估。结果显示,比亚迪的长期股价可能在515-685港元/股之间。基于长期目标价区间的中值,摩根大通给出了截至2026年6月的目标价600港元(港股)/560元人民币(A股)。这一目标价对应着1.7倍/1.5倍的2025/2026年预期市销率,隐含目标市值约为17440亿港元/2230亿美元,与丰田当前的市值2870亿美元相比,展现出比亚迪巨大的增长潜力。