国内高精度地图行业的领军企业四维图新,近年来在智能驾驶领域持续加大投入,然而其财务表现却并未能反映出这一积极态势。

根据四维图新发布的2024年业绩预告,公司依然处于亏损状态,尽管与上一年相比,亏损幅度有所收窄,但连续亏损的现状依然令人担忧。与此同时,公司高管的一则减持公告,更是加剧了市场的担忧情绪,让投资者对公司的未来发展产生了更多疑虑。

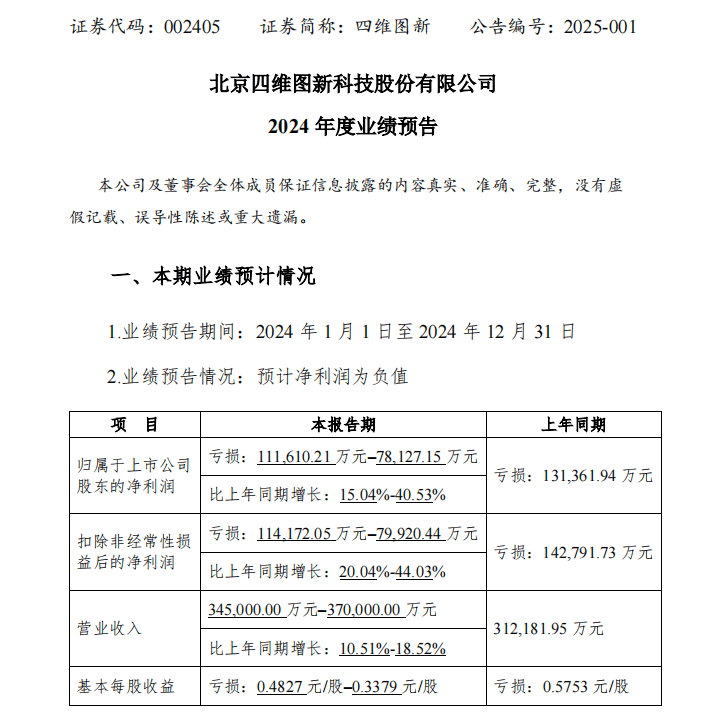

业绩预告显示,四维图新预计2024年净利润亏损将在7.81亿至11.16亿元之间,尽管同比有所增长,但亏损的事实依然无法改变。同时,公司预计营收将在34.5亿至37亿元之间,同比增长幅度在10.51%至18.52%之间。尽管营收有所增长,但难以掩盖公司面临的财务困境。

四维图新在公告中解释称,2024年国内智能驾驶技术与车路云一体化进程加速,汽车智能化产品渗透率不断提升。公司推出了NI IN CAR汽车智能化一体解决方案,形成了覆盖入门级到中高阶的智驾产品矩阵,并通过性价比策略赢得了市场份额。然而,尽管公司在业务布局上有所强化,智云板块的数据合规业务快速成长,智芯板块出货量大幅提升,但毛利率的持续下滑依然给公司带来了巨大的压力。

数据显示,四维图新2024年前三季度整体毛利率为34.69%,同比下降7.71个百分点。高精度地图领域的竞争日益激烈,百度、高德等巨头的涌入使得传统图商的市场份额受到挤压,价格战导致盈利空间不断收窄。公司间接参股的深圳佑驾创新科技虽然在港股上市带来了账面收益,但投资收益的波动性也加剧了业绩的不确定性。

更为令人担忧的是,四维图新的市场拓展成效尚待考验。智云板块数据合规业务增速放缓,智芯芯片出货量能否维持高增长也存在疑问。公司的“造血”能力面临严峻考验,投资者对公司的盈利前景产生了更多担忧。

与此同时,四维图新高管集体减持的消息更是给市场泼了一盆冷水。2025年1月23日,公司发布公告称,包括董事、副总经理毕垒,董事、副总经理、财务总监姜晓明在内的5名董监高计划减持合计不超过177.14万股。尽管减持比例较小,但这一动作依然引发了市场的广泛关注。高管集体减持往往被视为内部人信心不足的表现,尤其在公司业绩低迷期,这一行为可能进一步压制股价。

四维图新的股价在2024年上涨了8.31%,市值增加了17.0234亿元。然而,在公司市值艰难上涨之际,董监高们却选择在高位套现,这无疑给投资者带来了更大的压力。公告虽然强调减持不会导致控制权变更,但公司核心管理层的变动依然可能影响战略执行的稳定性。

尽管四维图新在研发上的投入相当可观,2024年前三季度研发费用占营收的比重高达36.81%,并取得了一定的成果,如高精度地图里程已经覆盖全国四十多万公里的高速道路及匝道,城市普通路已经覆盖120个城市等。然而,高研发投入的成果尚未转化为盈利优势,公司的芯片业务虽然出货量增长迅速,但依然难以支撑公司的盈利。

四维图新的故事充满了矛盾与挑战。一方面,公司拥有智能驾驶的宏大愿景;另一方面,却面临着亏损、减持等现实困境。对于投资者而言,需要警惕业绩修复不及预期、减持引发的股价波动以及技术迭代风险。同时,随着车企自研地图的趋势日益明显,四维图新的不可替代性也可能受到削弱。