在近期由IT桔子主办的一场活动中,和高资本创始合伙人深入剖析了新能源汽车产业的现状与未来趋势,为参会者揭示了2025年投资的核心方向。他认为,新能源汽车行业将在2025年迎来从“量变”到“质变”的关键节点,智能化、全球化以及技术的深度迭代将成为推动行业发展的主旋律。

新能源汽车产业近年来在中国投资领域备受瞩目,和高资本自2018年起便聚焦于这一领域,围绕软硬一体化的智能化战略进行了深入布局。至今,已投资近25家企业,覆盖汽车半导体、动力电池、高级辅助驾驶、自动驾驶等多个细分领域,深度参与了新能源汽车产业的发展。

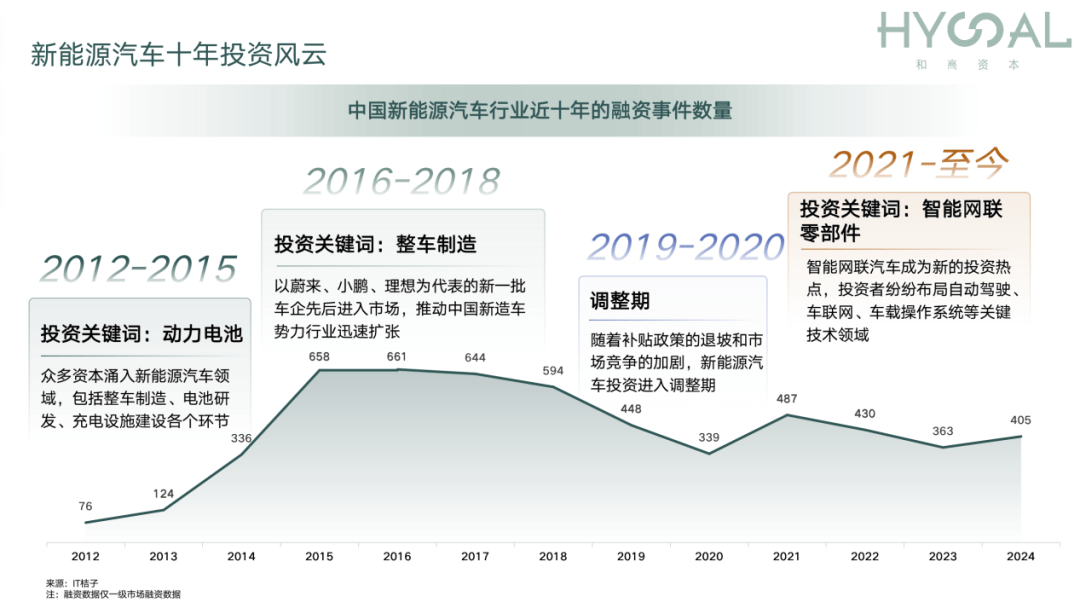

何宇华在活动中提到了新能源汽车产业发展的四个阶段,每个阶段都呈现出不同的投资逻辑。从2012年到2015年,动力电池阶段吸引了大量产能和资金的涌入,成本大幅下降。2016年至2018年,整车制造阶段主机厂融资活跃,但风险高、周期长。2019至2020年,补贴退坡和竞争加剧导致产业进入调整期。而自2021年起,智能网联汽车的核心零部件开始兴起,零部件企业与主机厂开启了“Tier 0.5”深度合作模式,加速了汽车的智能化进程。

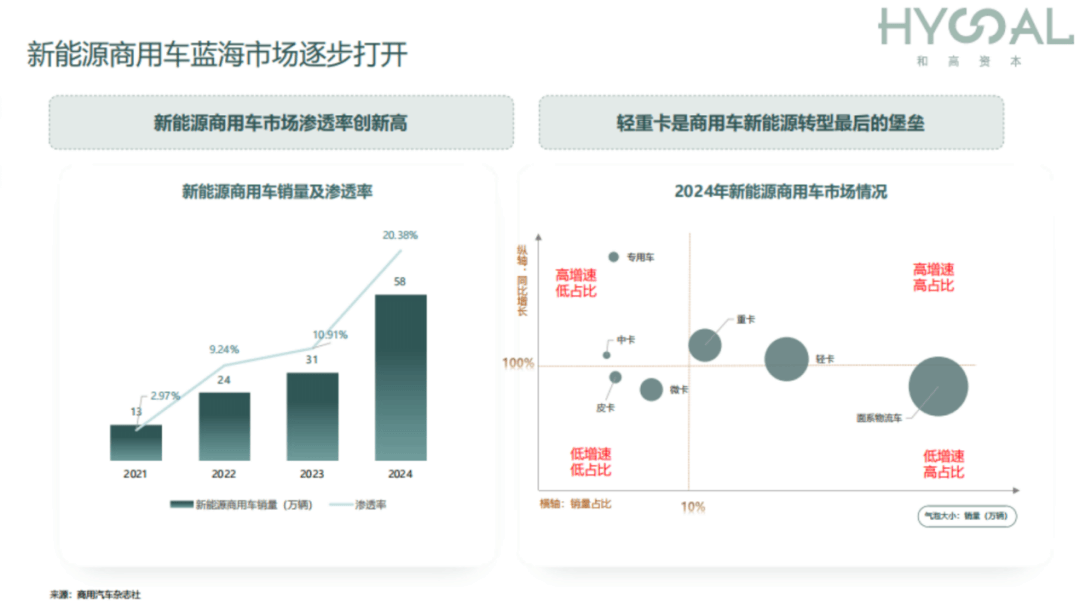

何宇华指出,2024年新能源汽车行业的现状表现为销量和渗透率的双增长。新能源汽车销量达到了约1286.6万辆,渗透率达40.9%,预计2025年单季度渗透率将接近60%。商用车市场的渗透率仅为20%,新能源商用车销量有望迎来指数级增长,成为2025年的重点关注方向。

中国汽车产业的全球化布局也在持续加速,主机厂正从“产品出口”转向“全球化产能部署”。比亚迪、长城等企业在泰国、印尼、匈牙利等地的工厂将于2025-2026年释放产能,海外市场的本土化生产能力将成为核心竞争力。

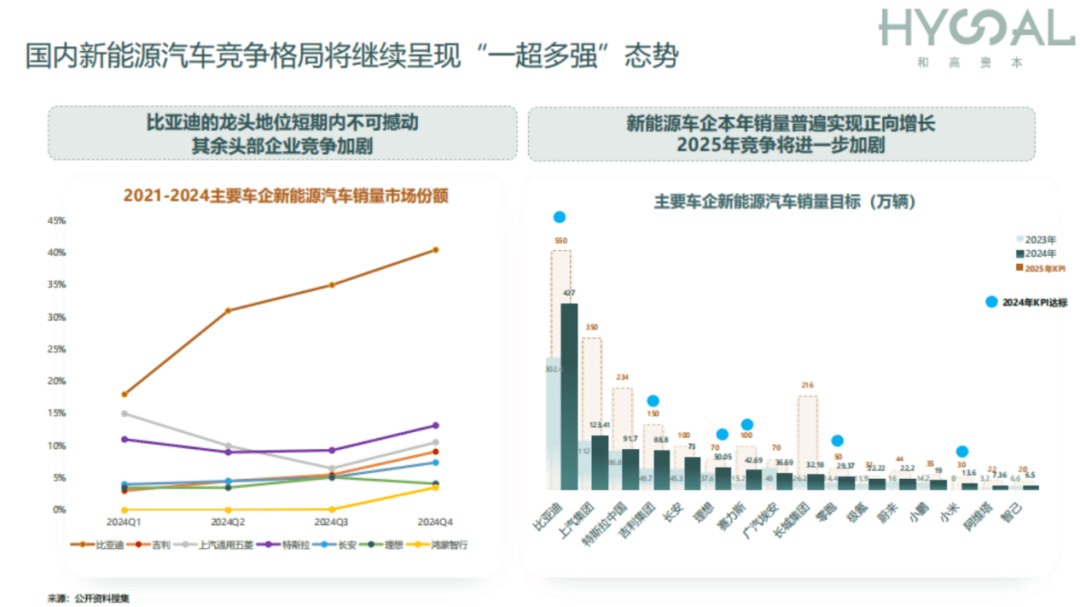

在价格区间方面,15-25万元的价格区间竞争最为激烈,而50万元以上的豪华车型占比则呈现出爆发式增长。车型方面,轿车和SUV的市场份额基本持平,而新能源电动皮卡有望在2025年改变市场格局,带来新的机遇。品牌方面,自主品牌表现出色,市场份额占比超过90%,对合资品牌形成了挤压态势。

新能源汽车领域的竞争格局目前呈现出“一超多强”的现状,比亚迪稳居领先地位,其他企业发展迅速。吉利、赛力斯、零跑、小米等企业表现稳健,而理想汽车的发展态势还有待观察。

智能驾驶方面,何宇华认为,智能驾驶已成为新能源汽车的必备核心竞争力之一。2025年L2及以上级别智能驾驶的渗透率有望超过71%。与传统观点不同,和高资本认为,智驾市场的引爆点将来自于那些能提供高性价比、适配多芯片的行泊一体方案的企业,如知行科技和魔视智能。

在投资方向上,和高资本关注技术深度升级带来的机遇。一是新能源汽车电驱动向高压化、高集成化、高功率化发展;二是智能传感器与其上游芯片的投资策略;三是智能底盘技术的革新带来的新投资机会;四是车灯与座椅等高渗透率赛道的智能化升级。

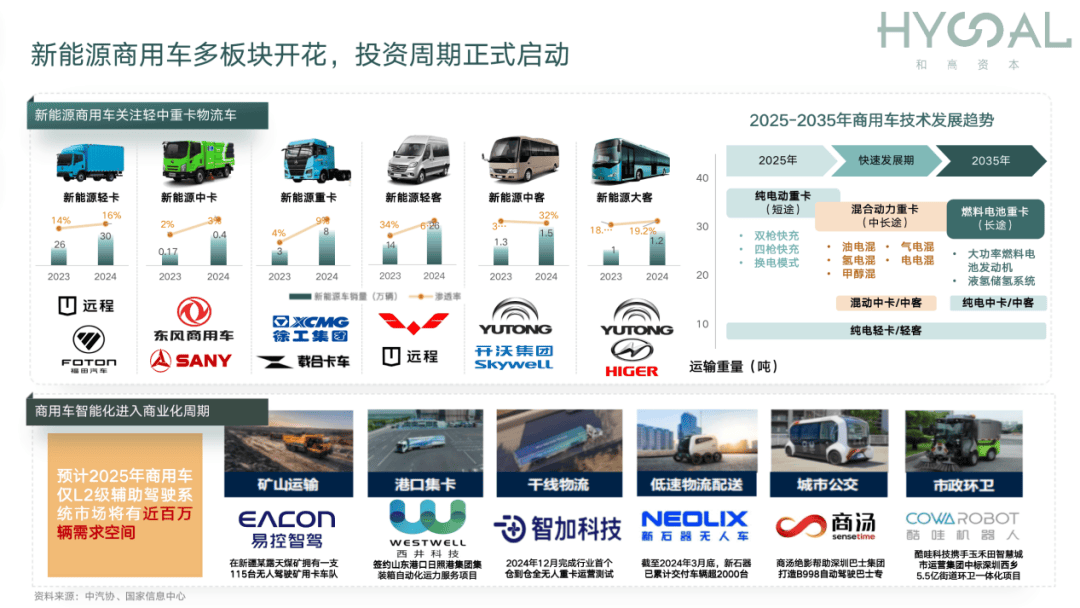

和高资本还关注新能源商用车市场,尤其是新能源重卡行业。新能源重卡行业赛道长、深度广,与场景紧密结合,未来三年预计复合增长率超100%。同时,新能源重卡的核心零部件供应商也将成为重点关注对象。

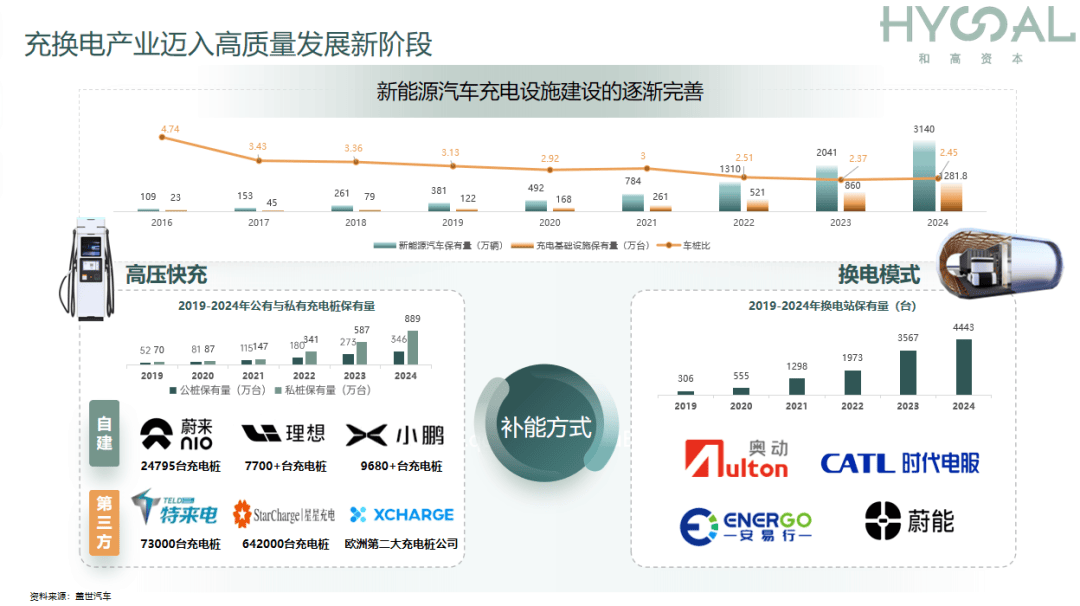

新能源汽车的快速发展对配套充电基础设施建设提出了更高要求。和高资本重点扶持具备多边资源联接能力和出海实力的补能系统供应商,分别布局了换电站和超充桩厂商,构建了完整的新能源能源补给网络。

和高资本还探索AI和电动汽车的结合,关注像DeepSeek这样的创新企业。DeepSeek可能在短期内对汽车产业的人机交互效率和感知控制算法迭代效率产生重大影响。