安徽省小小科技股份有限公司(简称“小小科技”),一家深耕汽车零部件领域的老牌企业,其上市之路可谓曲折漫长。自1995年成立以来,直至2024年12月30日,小小科技才正式向北交所递交了IPO申请,这一过程中,它经历了两次新三板挂牌与摘牌,三次更换上市板块,以及长达28期的辅导周期,由国元证券担任其保荐机构。

然而,上市之路并非一帆风顺。2025年1月,北交所向小小科技发出了首轮问询函,其中12个问题直戳其业绩波动、对第一大客户的过度依赖以及内部控制合规性等关键问题。经过四个月的准备,小小科技终于对这些问题进行了回复,但其给出的答案能否让投资者满意,仍是一个未知数。

从财务数据上看,小小科技的业绩犹如过山车。在2021年至2024年上半年的报告期内,其营业收入分别为4.92亿元、4.65亿元、6.32亿元和2.96亿元(按半年推算全年约为5.92亿元),而扣非净利润则由4713.95万元降至2446.15万元后,又反弹至9029.33万元,2024年上半年则有所下滑。对于2022年的业绩下滑,公司归因于营业收入减少、毛利率下降以及信用和资产减值损失的增加;而2023年的业绩增长,则得益于营业收入的增加、毛利率的提升以及期间费用和税金及附加的变动。

毛利率的波动同样引人注目。报告期内,小小科技的主营业务毛利率分别为22.30%、15.54%、25.63%和25.03%。公司解释称,2022年毛利率的下降主要受汽车传动系统零部件,特别是变速箱零部件毛利率贡献率下降的影响;而2023年毛利率的提升,则得益于变速箱零部件和分动箱零部件毛利率贡献率的提升。然而,值得注意的是,尽管毛利率有所回升,但公司核心产品的单价却在持续下滑。

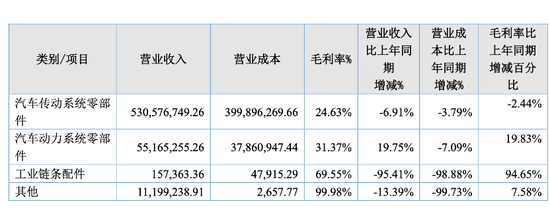

根据小小科技发布的2024年年度报告,公司营收同比下滑5.58%至5.97亿元,扣非净利润也随之下降3.69%。其中,汽车传动系统零部件产品的营业收入较2023年同期下降6.91%,营业成本同期下降3.79%,毛利率同期下滑2.44%。

在研发方面,小小科技的表现与行业趋势形成鲜明对比。报告期内,其研发费用率均低于行业平均水平,且其17项发明专利均围绕传统燃油车零部件,新能源领域的技术储备尚显不足。这与其招股说明书中提到的“保持竞争力的关键在于新技术、新工艺和新产品的持续创新与迭代”似乎有些不符。

在客户方面,小小科技的主要客户为汽车零部件厂商,客户集中度较高。其中,来自第一大客户博格华纳的销售收入占当期营业收入的比例均在70%以上。然而,尽管博格华纳等客户已布局新能源领域,小小科技却仍未进入特斯拉、比亚迪等头部车企的供应链。北交所在问询中特别关注其技术竞争力,但公司仅以“在手订单充足”作为回应,未能有效消除市场对其长期技术壁垒的疑虑。

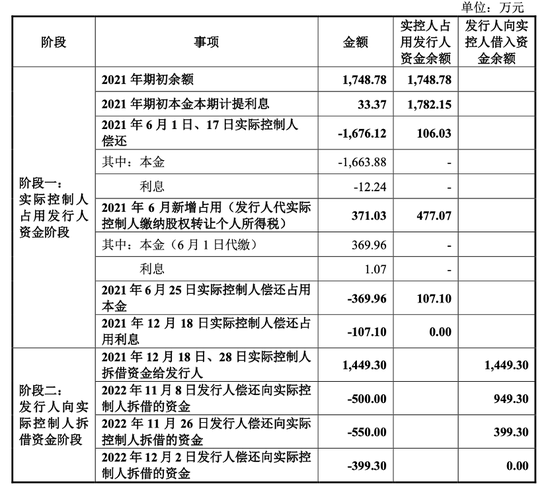

小小科技作为一家家族企业,实控人为许道益、许茂源父子,二人合计持股约49.13%。公司治理和内控层面存在的问题也不容忽视。例如,2021年许道益曾占用公司资金1748.78万元(含息),虽已偿还,但这一行为暴露了公司内控的缺陷,并因未及时信息披露而遭到监管警示。同时,报告期内公司还存在未为部分员工缴纳社保公积金的情况。

这些问题若不能妥善解决,不仅可能损害公司的信誉,还可能增加投资者的风险。因此,小小科技在冲刺IPO的过程中,仍需面对和解决诸多挑战。