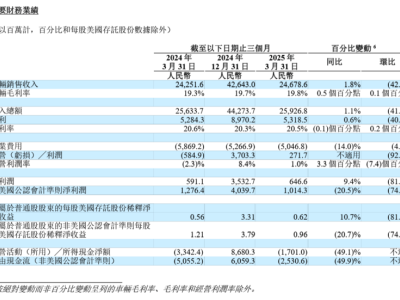

小鹏汽车最新财报揭示了其2025年第一季度的业绩亮点与挑战。在报告期间,该公司实现了总营收158.1亿元人民币,与去年同期相比激增141.5%。尽管净亏损仍达6.6亿元,但相较于2024年前两个季度,这一数字已有显著收窄,显示出财务状况的逐步改善。

MONA M03和P7+两款车型成为推动小鹏业绩增长的关键因素。这两款车型的畅销不仅带动了交付量的攀升——2025年第一季度总交付量达到94008辆,同比增长高达330.8%,还帮助小鹏重新夺回新势力车企销量榜首的位置。毛利率的稳步提升至15.6%,特别是汽车毛利率达到10.5%,标志着小鹏在成本控制和盈利能力上的进步。

资本市场迅速对这份财报作出了积极反应,小鹏汽车在美股市场收盘时涨幅达到13%,港股市场也逆势上涨,盘中涨幅一度超过10%。然而,财报中也透露出一些隐忧,尤其是“低价路线”带来的单车均价下行问题。尽管交付量上升,但总营收和汽车销售收入却出现环比下降,显示出小鹏在提升产品附加值方面的挑战。

小鹏创始人何小鹏在业绩会议上表达了对第四季度实现盈利的信心。然而,分析人士指出,即便实现盈利,小鹏在短期内可能也只能获得微薄的利润。这主要归因于小鹏在高端市场缺乏足够的溢价能力,同时在低端市场又面临成本控制上的竞争压力。

与竞争对手相比,小鹏的处境显得尤为尴尬。一方面,与注重性价比的零跑相比,小鹏的成本管理能力不足;另一方面,与主打高端市场的理想相比,小鹏的单车均价过低,难以支撑利润的增长。零跑通过精准的产品定位和优秀的成本控制能力,实现了单季盈利,而理想则凭借较高的单车均价实现了可观的净利润。

为了应对市场竞争,小鹏近年来采取了“增配降价”的策略,尤其是在MONA M03的推广上,成功吸引了年轻消费者的关注。然而,这一策略也导致小鹏在高端市场的布局显得薄弱,X9车型尽管定位高端,但销量表现平平,难以对整体营收和利润产生显著贡献。

小鹏汽车正在被迫调整市场策略,更加专注于下沉市场。这一转变与比亚迪和小米手机的成功路线有相似之处,但也面临着来自比亚迪等强大竞争对手的冲击。为了应对比亚迪在智驾领域的“智驾平权”策略,小鹏不得不加强防守,将图灵AI辅助驾驶技术下放到更多车型中。

尽管面临诸多挑战,小鹏汽车依然拥有不少底牌。增程产品、海外市场、机器人业务和飞行汽车等项目均为小鹏未来的发展提供了广阔空间。然而,这些底牌在短期内还难以成为支撑小鹏盈利的主力军。增程市场竞争日益激烈,海外市场拓展需要时间,而机器人和飞行汽车则仍处于商业化初期阶段。

在海外市场上,小鹏虽然取得了亮眼的成绩,但销量占比仍然有限。国际局势的不确定性也为小鹏的出海之路增添了变数。机器人和飞行汽车项目虽然具有巨大的市场潜力,但目前仍处于研发和市场测试阶段,距离大规模商业化还有很长的路要走。

综合来看,小鹏汽车已经走出了最艰难的时期,但未来的道路依然充满挑战。在“挣辛苦钱”成为常态的背景下,小鹏需要继续加强技术创新和市场拓展,同时优化成本控制和提升产品附加值,以应对日益激烈的市场竞争。