近期,网约车行业正经历一场资本与市场的激烈碰撞,呈现出截然不同的两种景象。

一方面,多家二线网约车平台纷纷冲刺IPO。曹操出行在4月30日向港交所更新了招股书,此前已于4月18日获得中国证监会的海外上市批准;而上汽集团旗下的享道出行,在5月9日宣布完成13亿元的C轮融资,创下近三年网约车行业的最大单笔融资纪录,并透露已启动港股IPO计划。这些动作似乎预示着网约车市场的活跃与潜力。

然而,另一方面,市场的饱和与盈利难题也让不少平台陷入困境。5月13日,盛威时代(旗下拥有网约车平台365约车)的港股IPO招股书失效,据业内分析,这可能与该平台的持续亏损、监管处罚以及对高德流量的高度依赖有关。同样,广汽系的如祺出行也因亏损和Robotaxi商业化进展缓慢,市值从上市之初的80亿港元大幅缩水至23亿港元。

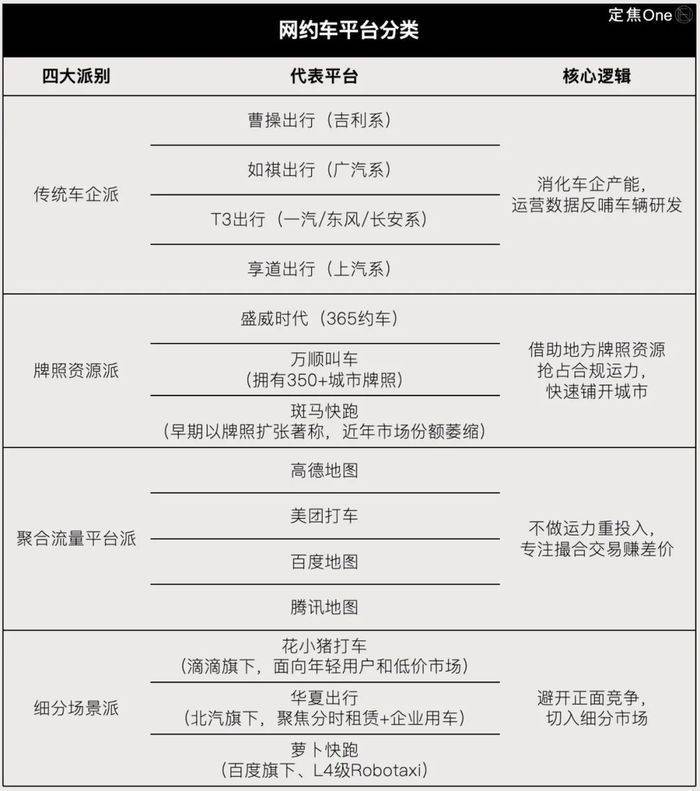

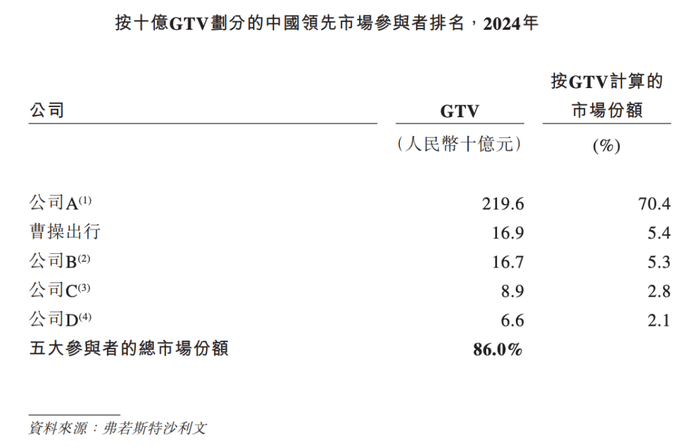

在中国网约车市场的“金字塔型”竞争生态中,滴滴占据绝对领先地位,市场份额超过70%,而二线平台则分化为多个派别。随着嘀嗒、如祺等平台的相继上市,以及曹操出行、享道出行、T3出行、盛威时代等平台冲刺IPO,网约车市场的格局正在发生深刻变化。

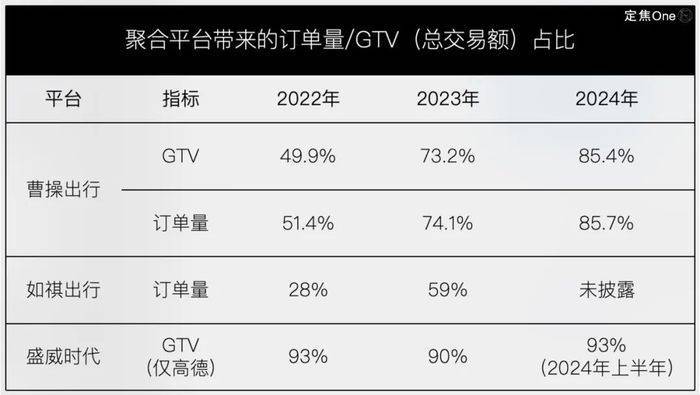

在这些平台中,嘀嗒出行是唯一一个盈利的平台,这得益于其独特的顺风车差异化路线。而其他平台则普遍陷入“流量陷阱”,通过支付高额佣金入驻聚合平台以获取订单。例如,曹操出行的85%订单来自第三方平台,自有和聚合订单的比例严重失衡。

这种“用利润换生存”的模式隐藏着巨大风险。聚合平台抽取佣金,进一步压缩了网约车平台本就微薄的利润空间。同时,用户数据和品牌认知也沉淀在高德等聚合平台入口,网约车平台成为了“运力供应商”。如祺出行在招股书中提到,随着第三方聚合平台订单量的增加,用户留存率已跌破28%。

为了摆脱对聚合平台的依赖并争取更高估值,二线网约车平台纷纷寻求新的增长点。曹操出行背靠吉利资源,推出定制车模式,通过卖车、租车以及司机接单抽佣等方式盈利。然而,这并未使其摆脱对聚合平台的流量依赖。如祺出行则通过与小马智行合作,试图以Robotaxi业务破局,但这一领域的竞争门槛极高,技术、数据、政策和资本缺一不可。

网约车市场的竞争日益激烈,聚合平台的崛起彻底改变了行业规则。越来越多的用户习惯于通过一个软件一键全网叫车,等待系统自动派发最便宜或最快接单的车辆。这导致流量加速向超级入口集中,曹操出行、T3出行等平台正是借助聚合平台的红利实现了订单量的爆发。

然而,这种模式的隐患也逐渐显现。随着聚合平台提高抽佣比例或政策调整,网约车平台的盈利模型可能面临直接冲击。同时,用户“用完就走”的现象也让二线网约车平台难以积累用户资产和提升品牌认知度。

以曹操出行为例,其向聚合平台支付的佣金从2022年的3.22亿元飙升至2024年的10.46亿元,三年间涨了2倍以上。而如祺出行和盛威时代的佣金支出也同样呈现快速增长的趋势。这些平台的盈利难题日益凸显。

面对市场饱和、合规成本高企以及盈利难题,二线网约车平台不得不寻求差异化的发展路径。然而,无论是曹操出行的定制车模式还是如祺出行的Robotaxi业务,都面临着巨大的挑战和不确定性。在激烈的市场竞争中,这些平台能否找到突破口并实现可持续发展,仍是一个未知数。