丹麦制药巨头诺和诺德,曾凭借其明星减肥药Wegovy(司美格鲁肽)风靡全球,但如今却面临着市值与增长预期的双重萎缩。这家企业在资本市场的风光不再,股价走势反映出其核心业务正遭遇挑战。

回顾往昔,Wegovy的强劲市场表现曾将诺和诺德的股价推高至145.257美元的历史高位。然而,随着这款“减肥神药”的增长势头放缓,其股价也如同坐上了滑梯,一路下跌。尤其是在最近公布的季度财报后,尽管业绩看似亮眼,股价却遭遇了重创。

截至目前,诺和诺德的股价年内累计跌幅已达46.39%,最新报价为45.38美元,市值缩水至1538亿美元。这一戏剧性的转变背后,隐藏着怎样的故事?

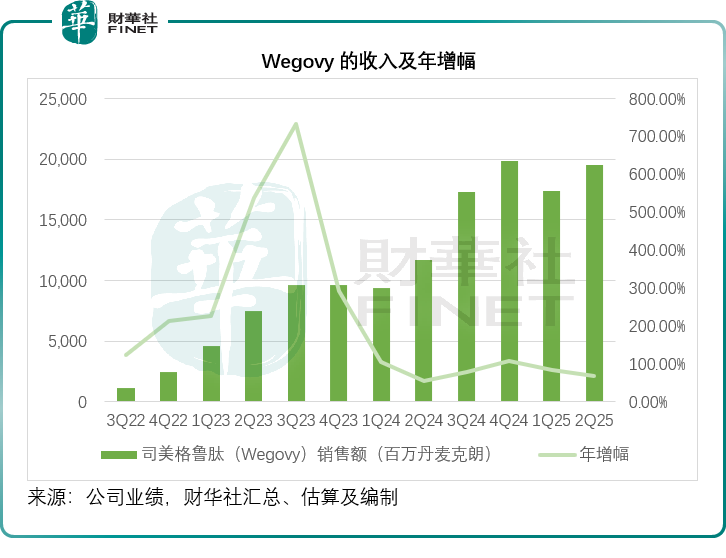

核心业务的增长乏力是导致股价下跌的直接原因。从诺和诺德最新公布的季度财报来看,虽然整体净销售收入实现了12.93%的同比增长,但拳头产品GLP-1的贡献仅增长了3.59%,而Wegovy的增速也从上季度的85.13%下滑至67.49%。尤其是在美国市场,Wegovy的季度销售收入增幅从44.00%骤降至29.83%,这或许与美国市场上非法减肥药的涌现有关。

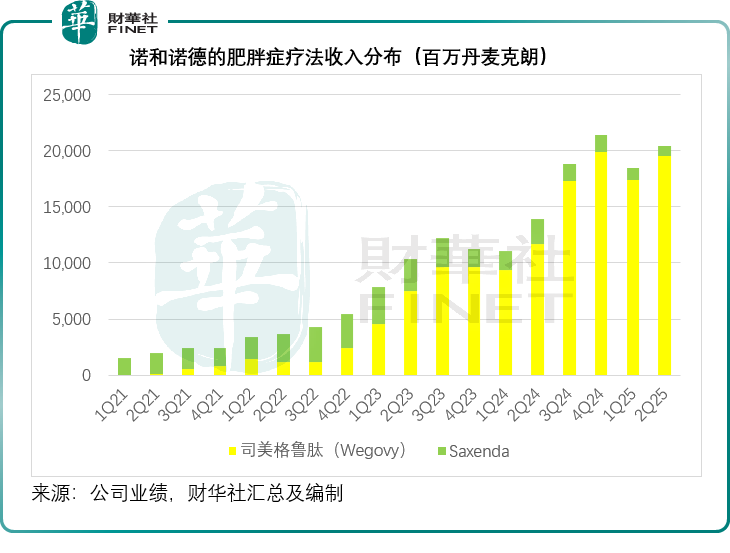

Wegovy增速放缓的连锁反应,进一步影响了诺和诺德肥胖症业务的整体表现。自2024年下半年突破200亿大关后,该分部的季度收入增速便开始停滞不前。这一趋势无疑加剧了市场对诺和诺德未来业绩的担忧。

更为雪上加霜的是,诺和诺德管理层突然大幅下调了2025年全年的业绩指引。销售收入增幅从原先的13%-21%下调至8%-14%,经营溢利增幅也从16%-24%缩水至10%-16%。同时,自由现金流的全年指引也被大幅削减。管理层将这一调整归因于下半年增长放缓的预期,其中非法使用GLP-1替代Wegovy、市场扩张缓慢以及竞争加剧是主要因素。

在竞争对手方面,诺和诺德面临着来自礼来等企业的激烈竞争。礼来的替尔泊肽类药物在糖尿病和肥胖症治疗领域对诺和诺德的司美格鲁肽产品构成了直接威胁。为了应对这一挑战,诺和诺德正在积极扩展司美格鲁肽类药物的适应症,并推动多款新药研发。

尽管面临诸多挑战,诺和诺德并未放弃反击。该公司正在通过法律手段打击非法仿制活动,并在美国等地加码产能投资以应对潜在的市场风险。同时,诺和诺德还在积极寻求新药审批进展,以期通过更多适应症和商业化的成功来重拾增长动力。