在浙江慈溪,一家以制冰机为核心产品的企业正悄然走向资本市场。这家名为惠康科技的企业,凭借其全球民用制冰机市场占有率第一的成绩,成为制冷设备领域名副其实的“隐形冠军”。随着深交所主板IPO申请的正式受理,惠康科技的发展轨迹和行业布局逐渐浮出水面。

慈溪作为中国三大家电制造基地之一,与青岛、顺德齐名,全球60%的小家电均产自这里。惠康科技的崛起与这座制造业重镇的发展密不可分。1972年,陈启惠夫妇接手了一家濒临倒闭的乡镇制冷设备厂,通过技术攻关和市场开拓,逐步将企业带上正轨。从为杭州制氧机厂配套生产蒸汽管散热器管,到拿下广州氮肥厂的整机部件订单,惠康科技在创业初期便展现出敏锐的市场嗅觉和强大的执行力。

1994年,企业完成改制,更名为宁波惠康集团有限公司。此时,惠康科技已在制冷领域站稳脚跟,但陈启惠并未满足于现状。2001年中国加入WTO后,他瞄准欧美市场对小型制冰机的巨大需求,带领团队研发出适合家庭使用的小型制冰机。通过与科威特企业的合作,惠康科技成功打开国际市场,并逐步确立全球民用制冰机领域的领先地位。

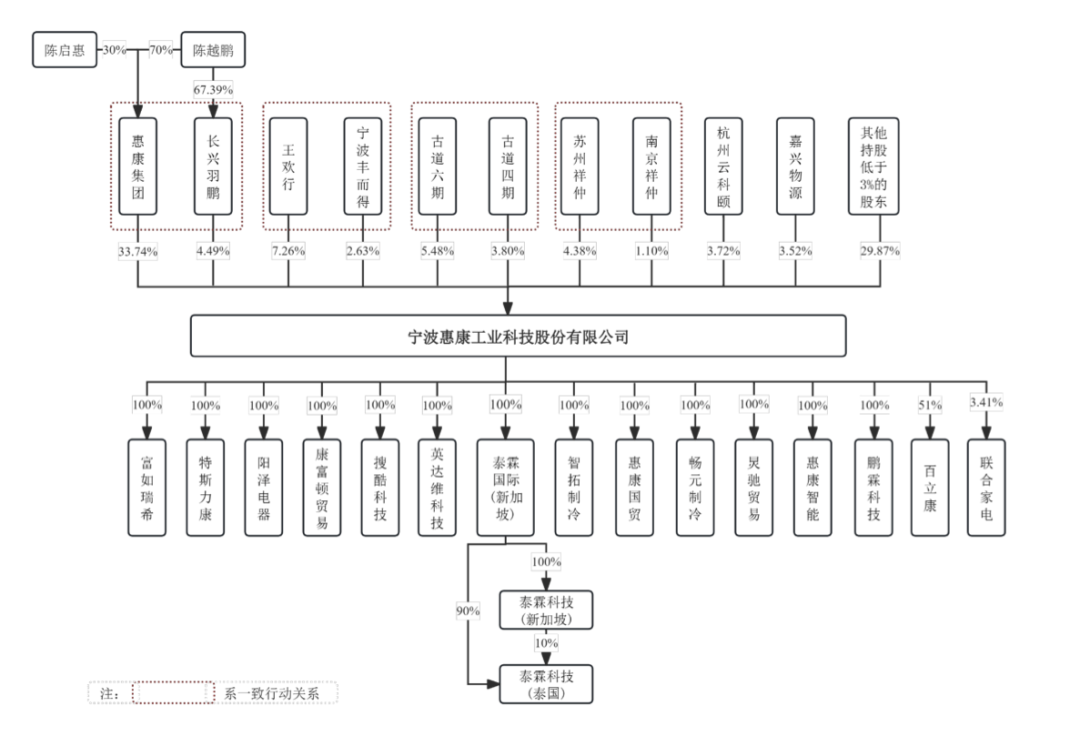

惠康科技的业务布局体现了鲜明的代际传承特征。陈启惠的长子陈越鹏全面负责国际业务,次子陈越增专注商用空调领域,三子陈越孟则在资本领域开辟新路径。这种分工协作模式为企业的平稳发展提供了坚实保障。2003年,惠康集团外贸出口额跃居慈溪工业企业首位;2007年,制冷家电出口量居宁波首位,其中冰箱出口量进入全国前十二。

面对2008年欧美经济危机,惠康科技及时调整战略,从主攻海外市场转向内外销并举,从空调器为主转向制冷家电为主兼容商用空调器。同时,企业积极拥抱“互联网+”,拓展电子商务和智能制造领域。在国内家电市场同质化竞争加剧的背景下,惠康科技通过差异化策略,聚焦制冷相关业务,形成“制冰机为主,冰箱冷柜为辅”的产品结构。

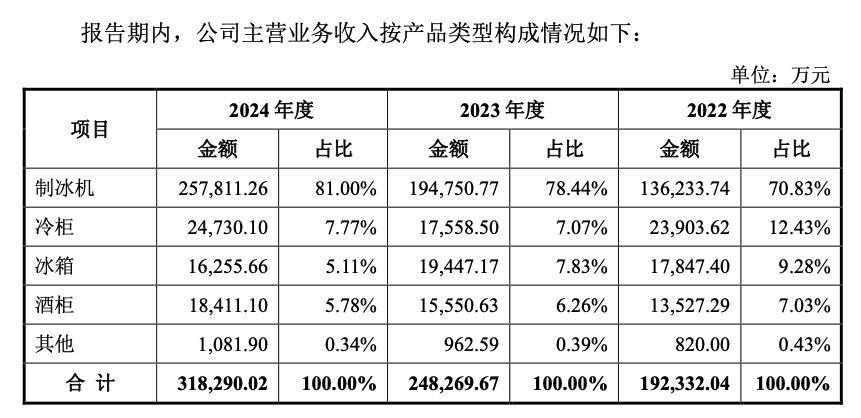

招股书数据显示,2022年至2024年,惠康科技营业收入从19.30亿元增长至32.04亿元,归母净利润从1.97亿元增长至4.51亿元。其中,制冰机销售金额占主营业务收入比例从70%提升至81%,成为核心增长引擎。尽管产品单价呈下降趋势,但销量增长显著,2024年制冰机销量达668.07万台,较2022年增长一倍以上。

市场布局方面,惠康科技以境外销售为主,北美和欧洲地区营业收入合计占比超过60%。但随着国内制冰需求的快速增长,企业正加大内销市场开拓力度。2022年至2024年,内销业务收入占比从20.54%提升至30.1%。旗下自主品牌HICON惠康和WATOOR沃拓莱通过电商平台快速崛起,同时登上天猫TOP 5制冰机品牌榜单。

在生产模式上,惠康科技采用“以销定采、以产定采”的采购策略,主要产品均为自主生产。销售方面则形成“ODM为主、OBM为辅”的业务模式,为Curtis、ROWAN等国际品牌提供代工服务,产品通过亚马逊、TikTok等电商平台销往全球。2024年,公司前五大客户销售金额合计占营业收入的比例达64.61%,凸显ODM业务的核心地位。

此次IPO,惠康科技拟募资17.97亿元,主要用于制冰机扩产及研发中心建设。其中,7.58亿元投资前湾二号制冷设备智能制造生产基地建设项目,4.61亿元用于制冷设备生产基地智能化升级改造项目。尽管研发费用从2022年的5870.65万元增至2024年的8030.88万元,但研发费用率从3.04%降至2.51%,略低于高新技术企业相关要求。

全球制冷设备市场持续增长为惠康科技提供了广阔空间。据Euromonitor数据,全球制冷设备市场规模从2019年的924.6亿美元增长至2024年的1076.7亿美元,预计2027年将达到1373.1亿美元。在中国市场,制冷设备行业规模从2021年的2300亿元峰值回落后,2023年仍达2279亿元,同比增长6.3%。制冰机市场同样表现强劲,全球市场规模预计从2024年的212.9亿元增长至2028年的272亿元,中国市场规模则预计从29.8亿元增长至43.8亿元。