近日,专注二手手机回收业务的闪回科技有限公司再次向港交所递交主板上市申请,此次由清科资本担任独家保荐人。这已是该公司第三次冲击港股市场,此前两次递表均因未能在规定时间内完成而失效。与前两次申请相比,此次上市申请笼罩着更强的紧迫感——根据融资协议,若无法在2025年12月31日前完成上市,公司将面临近8亿元的股份赎回压力。

成立于2016年的闪回科技,通过"闪回收"和"闪回有品"两大品牌构建业务体系。其中"闪回收"面向个人消费者提供以旧换新服务,消费者可将二手设备折价购买新机;"闪回有品"则通过自有电商平台及第三方渠道转售回收设备。根据弗若斯特沙利文数据,按2024年二手手机回收及销售交易额计算,该公司以1.3%的市场份额位居行业第三。

尽管位列三甲,但闪回科技与头部企业的差距显著。数据显示,2024年爱回收以7.9%的市场份额领跑行业,转转紧随其后占据7.4%的份额,两家企业的市场份额均达到闪回科技的六倍左右。更值得关注的是,前五大市场参与者合计占据18.6%的市场份额,显示行业集中度仍有提升空间,但闪回科技1.3%的份额并未与后续竞争者形成明显优势。

从财务表现看,公司营业收入呈现持续增长态势,2021年至2024年从7.5亿元增至12.97亿元,复合年增长率约20%。2025年上半年收入达8.09亿元,同比增长40.3%。但增收不增利的困境始终存在,同期分别亏损4870.8万元、9908.4万元、9826.8万元、6644.3万元和2463.3万元,四年半累计亏损超过3.37亿元。毛利率更从2021年的8.2%持续下滑至2025年上半年的6.3%,2024年全年毛利率仅4.8%。

成本结构显示,销售成本占据总成本的近九成。报告期内,二手设备采购成本分别占销售成本的85.3%、86.1%、88.4%、88.7%和91.3%。公司在招股书中坦言:"无法保证能及时转售采购设备,可能导致营运资金短缺,影响流动资金及现金流量。"这种风险在2025年上半年愈发凸显,当时现金及现金等价物仅1.2亿元,而同期赎回负债已达7.91亿元。

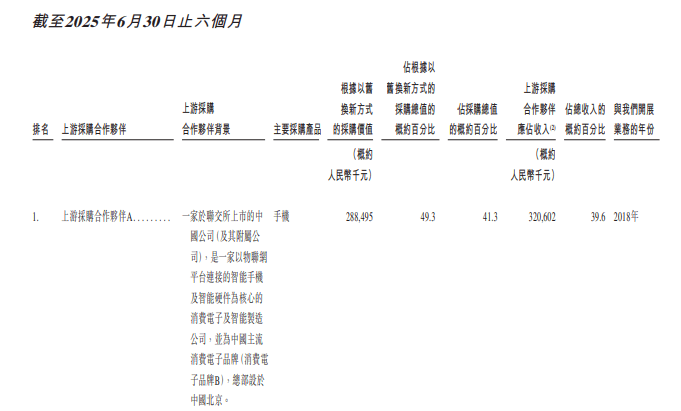

闪回科技与小米集团的深度绑定构成特殊经营生态。作为第一大供应商,2025年上半年小米通过以旧换新渠道的采购占比达49.3%,占全渠道采购的41.3%。股权结构方面,小米集团通过上海骄锃持有6.83%股份,顺为资本通过上海闻微持有3.9%股份,合计持股10.73%。这种紧密关系既带来资源支持,也暗含经营风险。招股书披露,2022年某消费电子品牌推出自有回收平台后,公司不得不提高回收价格以维持市场份额,该品牌被市场普遍解读为小米。

更复杂的资本关系体现在行业投资版图。2021年小米系同时投资了闪回科技的竞争对手转转,而转转也反向投资了闪回科技。这种交叉持股背后,是各家企业争夺市场地位的激烈竞争。根据D轮融资协议,投资者赋予的优先权导致赎回负债持续攀升,从2021年的3.07亿元增至2025年上半年的7.91亿元。虽然协议将上市截止日延长至2025年底,但距离最后期限已不足百日,这家二手回收企业的资本突围战仍充满变数。