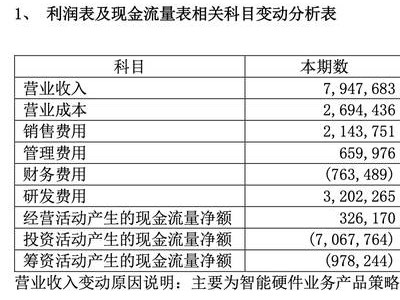

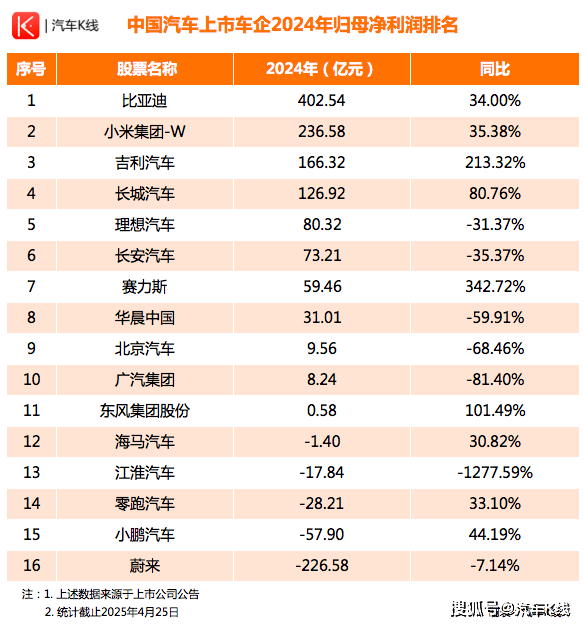

比亚迪在2024年交出了一份耀眼的成绩单,其销量、营收及利润等多项关键指标均实现了大幅增长,再度刷新了历史记录。据统计,该公司全年共售出427.21万辆汽车,同比增长41.26%;营业收入高达7771.02亿元,同比上涨29.02%;归属于母公司股东的净利润为402.54亿元,同比增幅为34%;扣除非经常性损益后的净利润也达到了369.83亿元,同比增长了29.94%。

这一系列亮眼的数据,使得比亚迪不仅蝉联了中国汽车市场的销量冠军,更是在全球新能源汽车市场上力压特斯拉,坐上了头把交椅。如此出色的业绩表现,自然引起了众多机构的高度关注与肯定。

华创证券对比亚迪的技术标杆地位、产品周期的强势表现以及海外市场的高速增长表示赞赏,维持其“强推”评级,并上调了A股和H股的目标价。华龙证券同样对比亚迪的智驾平权、油电同速等战略给予了高度评价,认为其产品力显著提升,全球化进展顺利,并给出了“买入”评级。

然而,在成绩斐然的同时,比亚迪也面临着一些挑战。部分机构指出,比亚迪的销量、出海进展及高端化可能不及预期,同时价格战加剧和原材料价格波动等风险也不容忽视。尽管如此,比亚迪的单车收入和单车净利润虽然同比微降,但规模化效应成功抵消了价格战的影响,整体业绩依然强劲。

比亚迪在新能源汽车技术领域的深厚积淀,是其成功的关键所在。在电动化领域,比亚迪推出了“e平台3.0 Evo”和“第五代DM技术”;在智能化领域,则推出了“整车智能”战略和高阶智能驾驶辅助系统“天神之眼”。这些创新技术的推出,不仅提升了比亚迪产品的竞争力,还扩大了其市场份额。

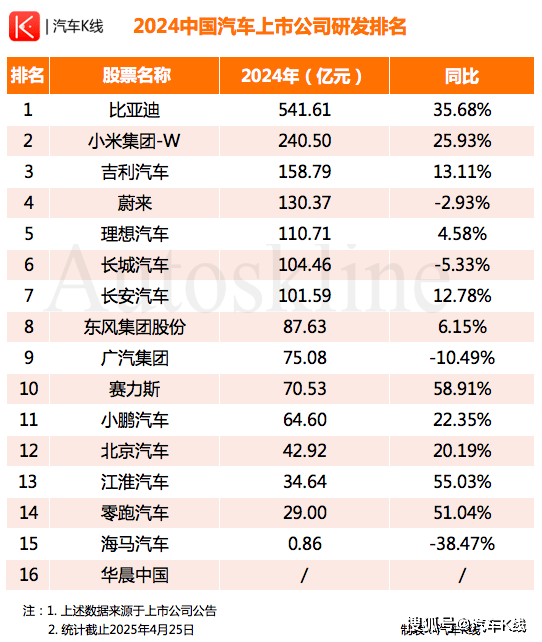

进入2025年,比亚迪继续加大研发投入,一季度销量已超百万辆,同比增长59.81%。据统计,2024年比亚迪的研发投入高达541.61亿元,同比增长35.68%,累计研发投入已突破1800亿元。这样的研发投入规模,在中国汽车上市公司中遥遥领先。

除了高投入的研发,比亚迪还通过多品牌策略,逐步完善了由“比亚迪”、“方程豹”、“腾势”及“仰望”所构建的多品牌梯度布局和价格区间渗透。这一策略不仅推动了比亚迪集团销量的屡创新高,还使其在全球汽车销量排名中跃居第四位,海外销量也实现了大幅增长。

比亚迪在产业链整合方面也展现出了强大的能力。通过自建电池、电机、电控等核心零部件的研发和生产,比亚迪不仅节约了造车成本,还避免了大量资金沉淀在供应商账期上。其中,“刀片电池”的装机量在2024年已近200GWh,展现了其强大的市场竞争力。

比亚迪还通过技术共享和生态链建设,提升了整个供应链的竞争力。其开放第五代DM混动、易三方平台等技术,帮助供应商降本增效,实现了从成本管控到价值共创的转变。

稳健的财务表现也为比亚迪的长期发展提供了坚实保障。截至2024年底,比亚迪的现金储备达到了1549亿元的历史峰值,有息负债规模则降至285.8亿元,占总负债比例仅为4.9%,为行业最低水平。高企的盈利能力和充盈的现金储备,为比亚迪未来的研发投入、业务扩张等提供了有力的资金支持。

比亚迪的投资者们也在这波业绩增长中收获颇丰。比亚迪A股和港股的股价均实现了近乎翻倍的增长,同时,公司还推出了慷慨的分红方案,以总股本30.39亿股为基数,每10股派发现金红利39.74元(含税),总额约120.77亿元,同时每10股送8股、转增12股。这样的分红和高转送规模,在整车上市公司中无出其右。