近期,交银国际针对长城汽车(02333.HK)发布了一份研究报告,维持了对该股的“买入”评级,并设定了17.36港元的目标价格。报告指出,长城汽车在高端化和智能化的发展道路上取得了显著进展,特别是在中国越野车市场,凭借诸如坦克300和坦克500等硬派越野车型,长城汽车不仅稳固了市场领导地位,还成功渗透进高端越野车市场。

在全球市场的布局方面,长城汽车展现了强大的战略眼光和执行力。公司已在俄罗斯、泰国、印度和巴西等地建立了生产和研发基地,实现了产品的本地化生产和销售,这一举措极大地增强了公司的全球竞争力。

交银国际认为,长城汽车高端车型占比的提升以及出口市场的拓展,将成为公司未来盈利增长的重要驱动力。报告发布之际,长城汽车的高端化战略已初见成效,市场对其未来发展前景持乐观态度。

多家投行对长城汽车的评级也普遍乐观。近90天内,共有3家投行给出了“买入”评级,且目标均价接近17.34港元。其中,国证国际证券(香港)有限公司在最新的一份研究报告中,同样给予了长城汽车“买入”评级,并将目标价设定为18港元,显示了市场对该股未来表现的信心。

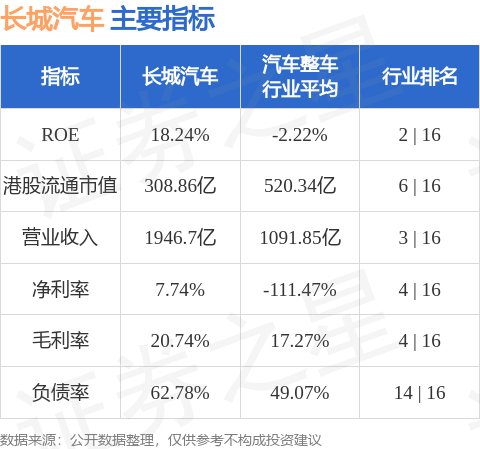

在港股市场,长城汽车的市值达到了308.86亿港元,在汽车整车行业中排名第六。这一市场表现不仅反映了长城汽车在行业内的地位,也彰显了投资者对其未来发展潜力的认可。

本文信息均来自公开资料,并由智能算法生成,旨在提供相关信息,不构成任何投资建议。投资者在做出投资决策时,应充分考虑各种风险因素,谨慎判断。